Kannattaako vakuutus ottaa? Miten kaskovakuutuksesta, kotivakuutuksesta ja muista vakuutuksista kannattaa ajatella? Pelkän odotusarvon. tuijottaminen on väärä ratkaisu.

Kävin synttärikutsuilla, joissa tutuntuttuni linjasi, että vakuutukset ovat suurin huijaus ikinä – jos vakuutuksen ottaminen kannattaisi, vakuutusyhtiöitä ei olisi olemassakaan. Tämä kirvoitti kovasti keskustelua, jossa konsensus tuntui olevan, että vakuutuksen kuukausimaksu on “pieni hinta siinä vaiheessa kun jotain pahaa tapahtuu”. Tapani mukaan istuin keskustelussa hiljaa syrjässä, mutta voin nyt täällä kertoa, miten vakuutuksiin kannattaa suhtautua.

Vakuuttamisella häviää odotusarvoisesti

Vakuutukset ja lottoaminen muistuttavat toisiaan. Lottoajan mielestä viikottainen euron tai parin sijoitus ei tunnu missään, jos vastineeksi voi hyvän onnen tullen voittaa megapotin. Vastaavasti vakuutuksia ostava henkilö kärsii mielellään pientä rahanmenetysä jatkuvasti, jotta epäonnen tullen voi saada ison korvauksen. Molemmissa maksetaan pieni summa rahaa, jotta myöhemmin, jos onni tai epäonni osuu kohdalle, saa huomattavasti suuremman summan vastineeksi.

Kuten lottoaminen, ei vakuutuskaan kannata odotusarvoisesti. Odotusarvojen mukaan kannattaa toimia, noh, noin odotusarvoisesti, eli lähes aina.

Jos ajat viiden tonnin japanilaisella kauppakassilla, kuten itse teen, ei kaskovakuutusta kannata hommata. Auton kolaroiminen, ilkivalta tai muu vastaava vahinko tapahtuu hyvin harvoin. Jos vahinko tapahtuu, on korjaaminen joko halpaa, tai sitten niin kallista ettei sellaista remonttia kannata näin halpaan autoon tehdä.

Puhelimen korjaamiseen liittyvä vakuutus ei kannata, sillä vaikka puhelin saattaa mennä silloin tällöin rikki, voi vakuutusrahat säästää ja pahan paikan tullen maksaa sen pari sataa mitä näytön korjaaminen vaatii. Kerrostalossa asuvan kiinteä sähkösopimus – eräänlainen vakuutus sekin – ei kannata myöskään, sillä vaikka viime talvi olikin kallis, on pörssisähkö yleensä aina halvempaa. Terveysvakuutukset ovat hyvin kyseenalaisia myös. Vaikka julkista terveydenhuoltoa parjataan, se kyllä tuntuu toimivan kaikkien vakavien tautien kohdalla. Ei-vakavien kohdalla saat hoitoa hitaasti, tai sitten annat homman parantua itsekseen tai maksat summan säästöistäsi. Ja niin edelleen, lähes kaikkien vakuutusten kohdalla.

Vakuuttamisen sijaan kannattaa ajaa autolla vain vähän, ja silloinkin ennakoivasti ja silmät auki, hommata puhelimeen suojakuori, skipata sauna jos sähkön hinta on taivaissa, ja pitää huolta terveydestään esimerkiksi syömällä kasvispainotteisesti ja ulkoilemalla riittävästi. Säästyneet vakuutusmaksut voi puskea indeksirahastoihin, josta ne ovat saatavilla pahan päivän tullen. Suuri varallisuuden määrä toimii vakuutuksena pieniä vahinkoja vastaan.

Vakuuttaminen voi olla taloudellisesti järkevää

Vaikka vakuutukset eivät kannata odotusarvoisesti, saattaa niille silti olla tilaa taloudellisesti tiedostavan ihmisenkin elämässä.

Pakollisten vakuutusten, kuten liikennevakuutuksen tai kotivakuutuksen lisäksi vakuutuksia on hyvä ottaa silloin, jos riskin toteutuminen voi viedä sinut taloudelliseen vararikkoon. Tällaisia tilanteita ovat esimerkiksi asunnon täydellinen tuhoutuminen, eksoottisessa maassa sairastuminen, jonka ansiosta joudut tilaamaan kalliin sairaskuljetuslennon, tai muu katastrofiin vertautuva asia.

Pop-vakuutus on yksi markkinoiden edullisimmista – Edulliset vaihtoehdot, joissa kattava turva.

(Mainoslinkki)

Yksi ajankohtainen katastrofiesimerkki on asuntolainojen korkojen pomppaaminen. Korkojen nousua vastaan vakuutetaan asuntolainan korkokatolla. Vaikka viime aikoina korot ovatkin olleet historiallisesti tarkasteltuna maltillisia, on vielä elossaolevienkin ihmisten muistissa ajat, jolloin korot ovat olleet pitkälle kymmenen prosentin huonommalla puolen. Sellaisilla koroilla ja nykyisellä velkataakalla monen vene kippaisi pahasti, ja vaikka tietäjät toisin ennustavatkin, ei kukaan tiedä korkojen suuntaa.

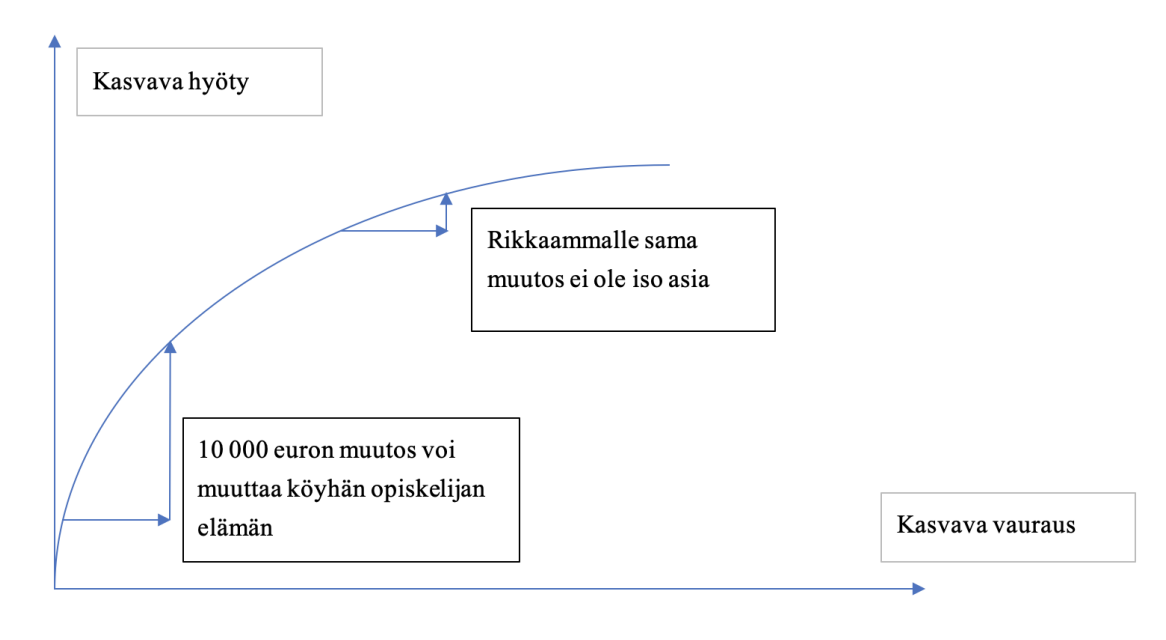

Vaikka katastrofienkin vakuuttamista voi perusteella rahan odotetulla hyödyllä. Taloustieteen odotetun hyödyn teorian mukaan jokainen lisäpenni tuo hyötyä, mutta yhä vähenevässä määrin. Kun rahaa on paljon, pienet kulut eivät liikuta elämänlaatua mihinkään suuntaan. Kun rahaa on vähän, jokainen penni merkitsee.

Kun vaikkapa asuntolaina otetaan, ollaan yleensä voimien tunnossa ja siihen astisen vaurauden huipun tuntumassa. Tällöin pieni lisämaksu korkoputkesta ei tunnut missään. Kun korot nousevat viiteentoista, asunnon arvo tippuu ja yleistaloudellinen tilanne perkelöityy, putken tuoman tuoton antama hyöty on merkittävästi maksuja arvokkaampi.

Kun varallisuutesi kasvaa ja velkaisuutesi vähenee, näitä taloutta uhkaavia riskejä on yhä vähemmän. Jos esimerkiksi asuntolainasi on vain pieni osa kokonaisvarallisuudestasi, ei koroista ole yhtä paljon huolta ja vakuuttamisen järkevyys voi kääntyä ympäri. Pahan tilanteen tullen voit vaikka lyhentää lainaa tuntuvasti eikä korkokatoista kannata maksella.

Kasvata varallisuuttasi aloittamalla kuukausisäästäminen Nordnetissä

(Mainoslinkki)

Vakuutuksen ostaminen siis kannattaa hyvin harvoin – ainoastaan kun kyseessä on henkilökohtaisen talouden mahdollisesti kaatava riski. Näitäkin vakuutuksia voi säätää halvemmaksi. Kun tavoite on välttää katastrofia, voi omavastuuosuuden säätää huoletta suureksi. Tällöin vakuutusmaksu on yleensä selvästi pienempi.

Jos siis haluat optimoida talouttasi, elä terveellisesti, vakuuta vain katastrofitilanteet ja käytä säästetyt vakuutusmaksut sijoitussalkun kasvattamiseen.

Vastaa