Treenasin männävuosina maratonille, niin kuin kaikki muutkin suorittajatyypit.

Ensimmäinen maratonini sattui olemaan kauniina kesäpäivänä, ja reitti koostui kahdesta 21 kilometrin kierroksesta. Ensimmäisen kierroksen aikana into oli korkealla, matka taittui joutuisasti ja urheilujuoma maistui. Kilsamerkit vain viuhuivat ohitse.

Heti toisen kierroksen alusta alkoi tökkiä. Vauhti pysyi samana, mutta ajatuksissa oli selvästi vahvemmin se, että matkasta puolet on vielä edessä, ei takana. Taival tuntui toivottaman pitkältä, ja ohittelija kanssajuoksijat alkoivat ahdistaa. Teki itsekin mieli kiristää vauhtia, vaikka alkuperäinen suunnitelma olikin toteutumassa hyvin.

Säästämisen ja indeksisijoittamisen kautta vaurastuminen muistuttaa monin tavoin tätä maratonjuoksuani.

Rahan merkitys muuttuu matkalla taloudelliseen riippumattomuuteen

Toisin kuin yleensä väitetään, minusta salkun ensimmäisen satasen kasaaminen meni aika kivuttomasti. Vaikka alkumatkasta salkku ei kasva kauheasti korkoa, säästäväisenä ja hyvätuloisena pystyin pumppaamaan salkkuun kokoa.

Omiin kokemuksiini perustuen tässä pitkäjänteisessä, ajoittain pitkäpiimäisessä sijoittamisessa saa dopamiinipiikin silloin, kun salkun ensimmäinen numero vaihtuu. Ekan satasen aikana näitä vaihdoksia tulee jatkuvasti.

Ja sitten salkusta tulee kuusinumeroinen! 6-fig baby! Megadopamiinibuusti!

Kun kasassa on jo satatonninen, salkussa oleva raha alkaa tuntua vähemmän ja vähemmän konkreettiselta ja enemmänkin pelimerkeiltä. Seuraava kymppitonni ei oikein tunnu enää miltään, vaan sitä alkaa odottella seuraavaa satatonnista. Valitettavasti seuraava satatonninen ei ole ihan nurkan takana.

Esimerkiksi 1000 € /kk sijoituksella ja 7% tuotolla, joka on aika lähellä omaa tahtiani, matka 100 tuhannesta kahteensataan vie nelisen vuotta. Siitä seuraavaan menee suunnilleen saman verran. Neljä vuotta on Excel-simulaatiossa lyhyt aika, mutta ihmiselämässä todella pitkä pätkä pitää motivaatiota yllä.

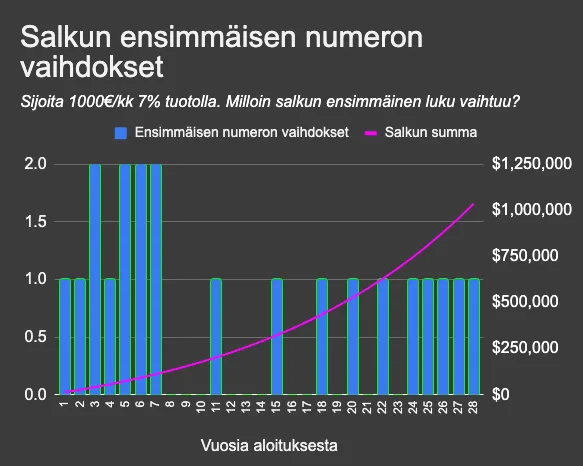

Yllä olevasta graafissa on laskettu, miten usein kuukausisäästäjän salkun etumerkki vaihtuu, kun sijoittaa 1000€ kuukaudessa 7% tuotolla osingot uudelleensijoitettuna. Nämä luvut vastaavat suunnilleen omaa tekemistäni tässä vuosien varrella.

Graafista näkee, että matkan alkuvaiheessa salkun etunumero vaihtuu vuosittain, ja kohta useammankin kerran vuodessa. Sitten satatonnia tulee täyteen, ja sitä samaa etuykköstä tuijotetaan vuosikaupalla. Eikä seuraavakaan siitä sen nopeammin tule vastaan.

Tällä hetkellä, sekä ajallisesti että salkkuni koon suhteen, olen noin 12-13 vuoden kohdalla tuota graafin simulaatiota. Olen ollut tämän ajan työelämässä ja säästänyt säännöllisesti, eli salkkuni on n. 250 000 € kokoinen. Tämä tarkoittaa, että ihan hyvällä 10% vuosituotollakin 300t € tulisi täyteen vasta muutaman vuoden päästä, ja silloinkin olisin vielä viiden vuoden päässä puolen miltsin tavoitteestani.

Samalla ympärillä erilaiset krypto- ja tekoälyhessut tuplaavat salkkuaan kuukaudesta toiseen, vähän kuin ne maratonin juoksijat, jotka lähtivät kiristämään ensimmäisen kierroksen jälkeen ja joista näin sen jälkeen enää selän. Vaikka tiedostan että olemme eri tavoittein liikkeellä, sitä alkaa tehdä mieli kiihdytellä ja nopeuttaa omaakin etenemistään, ettei jää jalkoihin. Suomeksi sanottuna FOMOtus on ajoittain vahvaa.

Puolimatkan spurtti olisi houkuttava, mutta samalla se voisi koitua kohtalokkaaksi. Suurempi säästöaste ei olisi minulle välttämättä vain kestävää, vaan menisi kituuttamisen puolelle, FOMOtellen tehtyjen korkeamman riskin sijoitusten tai velkavivun avulla päätyisin luultavimmin vain häviämään rahaa, ja paremman palkan perässä juokseminen tarkoittaisi perhe-elämän uhraamista uran alttarilla.

Nassim Talebin eräs viisaus kuuluu suunnilleen niin, että korkeimmat lyhyen aikavälin tuotot löytyvät aina niiltä sijoittajilta, joiden pitkän aikavälin tulokset ovat heikoimmat. Parhaimpiin hetkellisiin tuottoihin pääsee käsiksi korkealla riskillä, mutta samaan aikaan korkea riski tuo ennemmin tai myöhemmin ison heilahduksen alaspäin. Volatility drag syö pitkän aikavälin tuottoja isosti, kun jokaista 50% tappiota pitää kompensoida 100% nousu.

Odottavan aika on pitkä, joten lopeta odottaminen

Lääkettä varman vaurastumisen sietämättömään hitauteen ei oikein ole. Voisin säästää enemmän, mutta se menisi kituuttamiseksi eikä hirveästi nopeuttaisi salkun kasvua enää tässä vaiheessa. Voisin sijoittaa isommalla riskillä tai vivulla, mutta ne toimivat molempiin suuntiin.

Varmaan tärkeintä olisi lopettaa kuukausikäyrien tuijottelu, ettei tee edes alitajuista vertailua muihin tai murehdi matkavauhdista. Poistaa Nordnetin äppi, ja antaa kuukausisäästön ja korkoa korolle -ilmiön tehdä omaa hidasta työtään.

Odottavan aika on pitkä, sanotaan, ja tämä keskivälin tylsyys kertoo varmaankin siitä, että odotan jotain taianomaista hetkeä, jolloin salkku on tietyn kokoinen ja voin alkaa elää jotenkin eri tavalla. Todellisuudessa tällaista hetkeä ei varmasti tule, vaan haluan aina sen seuraavan satatonnia ennen kuin teen, mitä ikinä nyt aionkaan tehdä. Oksettavan kliseisesti pitäisi elää hetkessä ja alkaa muokata elämäänsä haluamansa näköiseksi jo tässä vaiheessa.

Pitänee miettiä, miltä tuo vapaaherran elämä näyttäisi, ja alkaa muokata elämää sitä kohti jo nyt. Taloudellisessa mielessä minulla pitäisi jo olla resurssit oikeastaan minkälaisiin liikkeisiin vain, kunhan en täysin lopeta tulonsaantiani. Salkkuni on jo sen kokoinen, että se järjellisillä tuotto-odotuksilla sen pitäisi kasvaa eläkeikään mennessä riittävän suureksi kattaakseen elämisen kulut. Tässä kohtaa siis eläkesäästämisen voisi lopettaa, ja keskittyä vain siihen että tulot kattavat kuluni. Ilman säästämistä voisin tienata huomattavasti nykyistä vähemmän, ja silti pitää elintasoni entisellään. Taloudellisten huolten ei pitäisi siis enää ohjata valintojani.

Odottavan aika on pitkä, joten ehkä pitäisi lopettaa odottaminen.

Jos tykkäsit tekstistä, seuraa minua somessa niin kuulet seuraavastakin artikkelistani.

Vastaa