Etenkin aloittelevia sijoittajia pelottaa ajatus, että markkina romahtaa heti sijoittamisen aloittamisen jälkeen, ja tuottojen sijaan sijoittaminen johtaakin rahan menettämiseen.

Ajallinen hajauttaminen nähdään usein ratkaisuksi tähän pelkoon. Ajallisen hajauttamisen idea on, että jos tavoite on sijoittaa vaikkapa 12 000 euron perintö, kertaoston sijaan rahat laitetaankin markkinalle tonni kerrallaan joka kuukausi seuraavan vuoden aikana.

Ajatus ajallisen hajauttamisen taustalla on, että jos markkina romahtaisi ensimmäisten sijoituserien jälkeen, voisi jäljellä olevalla potilla ostaa osakkeita halvemmalla, eikä tappio olisi niin suuri. Ajatus kuulostaa houkuttelevalta, mutta ainakin periaatteessa sen pitäisi auttaa vain harvoin.

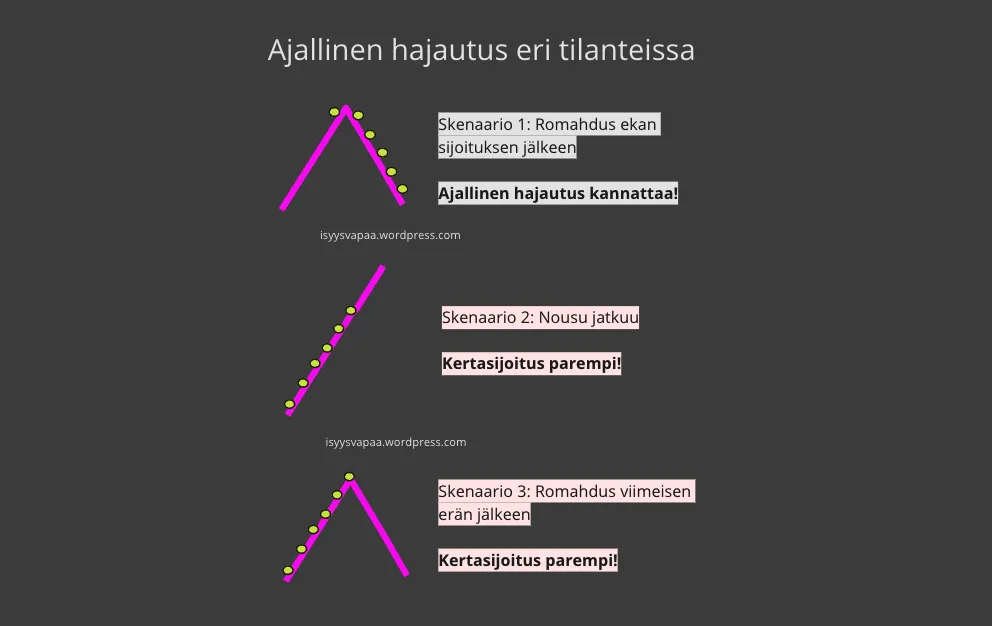

Jos markkina sattuu romahtamaan kohta ensimmäisten ostosten jälkeen ja pysyy alhaalla pitkään, ajallinen hajautus kannattaa, mutta yleensä markkinat menevät ylös ja oikealle – siksihän me sijoitamme!

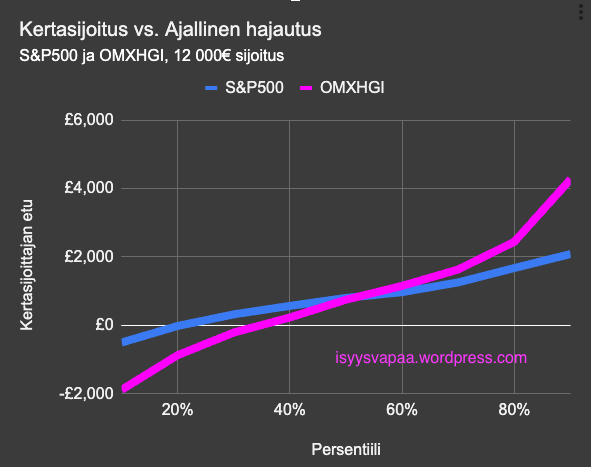

Jos romahdusta ei tulekaan ja markkinat jatkavat nousuaan, ajallisen hajauttamisen pitäisi kaiken järjen mukaan johtaa pienempään tuottoon kuin kertasijoittamisen. Ylläolevan kuvan skenaariossa 2 päädyt vain ostamaan osakkeita koko ajan kalliimmalla kuin aloittaessasi. Mikään ei myöskään estä markkinoita romahtamasta heti viimeisen ajallisesti hajautetun ostoksen jälkeen, jolloin hajautusharjoitus oli täyttä ajanhukkaa.

Ajallisen hajauttamisen luoma turvallisuuden tuntu on niin voimakas, että vaikka uskonkin sen olevan höpöhommaa, huomaan ajoittain ajautuvani ajatuksissani sen pariin. Joskus todellisuus on teoriaa ihmeellisempää, joten halusin testata ihan oikealla pörssidatalla, miltä ajallinen hajauttaminen olisi näyttänyt todellisuudessa, eli miten todennäköisiä nämä eri skenaariot ovat.

Ajallinen hajautus käytännössä

Olen kerännyt kuukausittaista OMXGI:n tuottodataa vuoden 1987 alusta vuoden 2023 syksyyn. Kyseessä on tuottoindeksi, joka sisältää sekä hinnannousun että osinkotuoton vaikutuksen.

Oletan simulointiharjoituksessani, että sijoittajalla on 12 000 euroa pääomaa sijoitettavanaan. (Tulokset eivät riipu sijoitettavasta summasta). Vertaan kahta toimintatapaa:

1) kertasijoitus, jossa raha laitetaan OMXHGI-indeksiin kerralla sijoitusajan alussa ja

2) ajallinen hajautus, jossa samaan indeksiin sijoitetaan 1000€ kerran kuukaudessa seuraavan vuoden ajan, ja sijoittamaton raha pidetään pankkitilillä odottamassa.

Simulointi vastaa siis kysymykseen, miten kertasijoitusstrategia olisi suoriutunut suhteessa ajalliseen hajautukseen, jos sijoittaminen olisi aloitettu esim. vuoden 1987 helmikuussa, tai minä vain kuukautena sen jälkeen. Aloituskuukautta siirretään eteenpäin niin, että simulointi käy läpi kaikki mahdolliset aloituskuukaudet vuodesta 1987 eteenpäin aina 2021 syksyyn. Mukana on 416 eri aloituskuukautta.

Tarkastelen kummankin toimintatavan salkkutilannetta 24kk kohdalla sijoittamisen aloittamisesta.

Analyysin tulokset – Ajallinen hajauttaminen Helsingin pörssissä

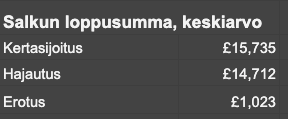

Teorian mukaan kertasijoittajan pitäisi yleensä voittaa, ja niin näyttää käyvän todellisuudessakin. Taulukosta nähdään, että kertasijoittajan OMXHGI:tä seuraavan salkun keskiarvo on yli 1000 € korkeampi kuin ajallisen hajauttajan.

Kertasijoittajan rahat ovat keskimäärin puoli vuotta kauemmin markkinalla, joten on luonnollista, että ne tienaavat suuremman tuoton. Keskiarvoa kiinnostavampaa on tarkastella, miten tuotot ovat jakautuneet.

Ajallinen hajauttaminen ei keskimäärin kannata, mutta salkkujen loppusummien jakaumia tarkastelemalla selviää, että niin kuin aina, mikään markkinalla ei ole varmaa. Vaikka kertasijoittaja yleensä tienaa hajauttajaa paremmin, noin 30%:ssa aloituskuukausista ajallinen hajauttaja olisi ainakin hieman kertasijoittajaa edellä.

Ajallisen hajauttamisen onnistumisprosentti on paljon korkeampi kuin olisin osannut arvata. Tarkastellaan seuraavaksi, miltä homma näyttää jenkkisijoittajalla.

Ajallinen hajauttaminen S&P500:ssa

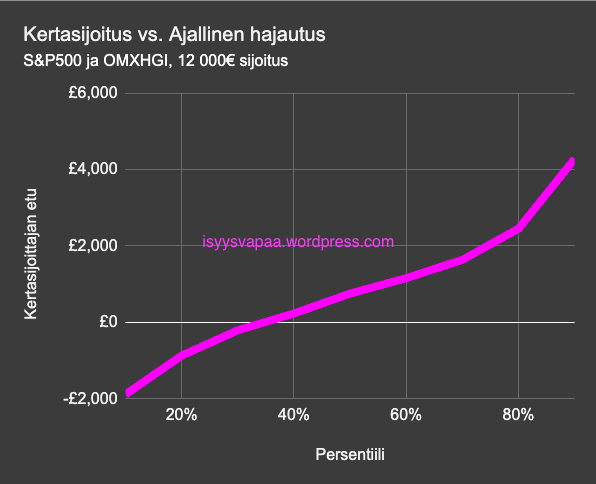

OMXHGI:ssä ajallinen hajauttaminen oli hyödyllistä n. 30%:ssa tapauksia. Jos tarkastellaan S&P 500 sijoittajaa, on kertasijoitus vielä selvemmin parempi ratkaisu. Keskiarvo kertasijoittajan salkun kooelle on yli 700 € edellä hajauttajan salkkua, ja hajauttaminen on kannattanut alle 20%:ssa tapauksia.

(OMXHGI:ssä oli etenkin 90-luvulla valtavaa heilahtelua, mikä varmaan selittää Helsingin pörssin isommat erot eri persentiileissä.)

Update: Suojaahan ajallinen hajautus sentään pahimmalta romahdukselta?

Sain twitterissä hyviä kysymyksiä tähän artikkeliin liittyen. Ajallista hajautusta perustellaan usein pahimmalta lopputulemalta suojautumisella. Ihan niin kuin vakuutuksien kanssa, pelkkä keskiarvon tuijottaminen ei ole riittävä peruste välttellä suojautumista, vaan pitää tarkastella myös pahinta mahdollista lopputulemaa.

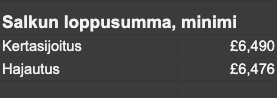

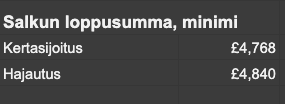

Valitettavasti näyttää siltä, ettei hajautus oikein auta tuohon pahimpaan tapaukseenkaan. Sekä S&P500 että OMXHGI:n kohdalla pahimman tapauksen ero kertasijoituksen ja ajallisen hajautuksen välillä on mitätön.

Romahdus viimeisen hajautuserän jälkeen on jotakuinkin yhtä todennäköinen kuin alussa, ja jos se tulee lopussa, kertasijoitus voittaa.

Yhteenveto: Kannattaako ajallinen hajauttaminen?

Osakemarkkinat tuottavat pitkällä aikavälillä hyvin, ja markkinoiden nousu tapahtuu huomattavasti yleisemmin kuin romahdus. Tämä tarkoittaa, että mitä pidempään olet markkinalla, sitä enemmän tuottoa yleensä saat. Tämä taas tarkoittaa, että kertasijoituksella voittaa ainakin teoriassa useammin kuin ajallisella hajauttamisella, ja näköjään todellisuus on teorian kanssa samaa mieltä.

Kertasijoittaja voittaa selvästi useammin ja enemmän kuin häviää – niin Amerikassa kuin Suomessakin. Analyysin perusteella kertasijoittajan salkku olisi selvästi useammin suurempi kuin hajauttajan, ja lisäksi niinä kertoina kun kertasijoittaja voittaa, tuottoero on selvästi isompi kuin hajauttajan voittaessa. Kahdessakymmenessä prosentissa tapauksia kertasijoittaja on yli 2000 euroa edellä hajauttajaa.

Odotusarvoja kunnioittavan sijoittajan kannattaa sijoittaa liikenevät rahansa markkinalle heti, kun sijoitettavaa löytyy, sillä käteisen makuuttaminen tilillä tulee kalliiksi menetetyn tuoton muodossa. Ajallisella hajauttamisella ei yleensä saa suojaa markkinoiden kuopilta, vaan itse asiassa aiheuttaa itselleen lisätappioita, joten heilunnan kanssa on vain opeteltava elämään.

Toisaalta, jos ajallisella hajauttamisen tuomalla placebo-suojalla saat itsesi aloittamaan indeksisijoittamisen, niin ehkä se voi silti kannattaa. Datasta näkee tämänkin: jo tällaisella lyhyellä kahden vuoden sijoitushorisontilla sekä kertasijoittaja että ajallinen hajauttaja oli saanut tonnien edestä tuottoa samalla, kun sijoitustyylin vaikutus kokonaisuuteen oli satasien arvoista.

Jos tarvitset ajallista hajauttamista lähteäksesi liikkeelle, on hyvä harrastaa pientä itsetutkiskelua: oletko oikeasti sisäistänyt, että osakemarkkinat heiluvat niin paljon kuin heiluvat? On lähes varmaa, että

- pitkäjänteinen sijoittaja törmää laskusuhdanteeseen, ja että

- et pysty ajoittamaan tällaista romahdusta.

Jos et luota siihen, että pörssimarkkinalla oleminen keskimäärin kannattaa, voi sinulla olla aika kova riski sille, että myyt osakkeet pohjalla kun Helsingin sanomat julistaa osakkeiden kuolemaa, ja samalla teet yhdellä liikkeellä sijoittamisesta kannattamatonta.

Lähde siis liikkeelle ajallisella hajauttamisella, jos se tuntuu tarpeelliselta, mutta ole tietoinen pohjalla myymisen riskistä.

Vaikka ajallinen hajauttaminen ei kannata, kuukausisäästäminen kannattaa

Loppuun vielä huomautus: vaikka ajallinen hajauttaminen ei kannata, kuukausisäästäminen kannattaa. Ajallinen hajauttaminen tarkoittaa tässä sitä, että pidättäydyt sijoittamasta liikeneviä rahoja markkinalle siinä toivossa, että saat suojaa sijoituksillesi levittämällä ostoksesi pidemmälle aikavälille. Tämä taktiikka häviää yleensä kertasijoitukselle.

Kuukausisäästäminen palkkatuloista on luonteeltaan erilaista: sinulla ei ole sijoitettavia varoja saatavilla heti alussa, vaan laitat ne markkinalle palkkapäivänäsi. Kuukausisäästäminen on järkevää, ajallinen hajauttaminen ei niinkään.

Kiitos kun jaksoit lukea tänne asti. Jos tykkäsit tekstistä, jaa se ihmeessä somessasi. Lukijat piristävät aina mieltä.

Vastaa