Suomalaisten asuntolainat ovat lähes järjestään vaihtuvakorkoisia. Nordean mukaan 91% suomalaisista on sitonut asuntolainansa euriboriin. Kun Euroopan keskuspankki (EKP) on nostanut ohjauskorkoaan useita kertoja viimeisten vuosien aikana, myös asuntolainojen viitekorkona käytettävät Euribor-korot ovat nousseet, ja monet tuskailevat asuntolainojensa kuluja.

Kannattaako ylimääräisiä asuntolainan lyhennyksiä tehdä nyt, kun Euribor-korot ovat korkealla?

Korkojen noustua moni on miettinyt, kannaattaako asuntolainaan tehdä ylimääräisiä lyhennyksiä. Ylimääräiset lainanlyhennykset lyhentäisivät asuntolainan kuukausittaisia korkomaksuja, ja näin omaan talouteensa saisi lisää tilaa hengittää.

Korkojen nousun myötä vaihtuvakorkoisen lainan kuukausittaiset lyhennykset kasvavat. Tämä voi johtaa taloudellisiin vaikeuksiin, jos lainanhakijan tulot eivät riitä kattamaan kasvaneita kuluja.

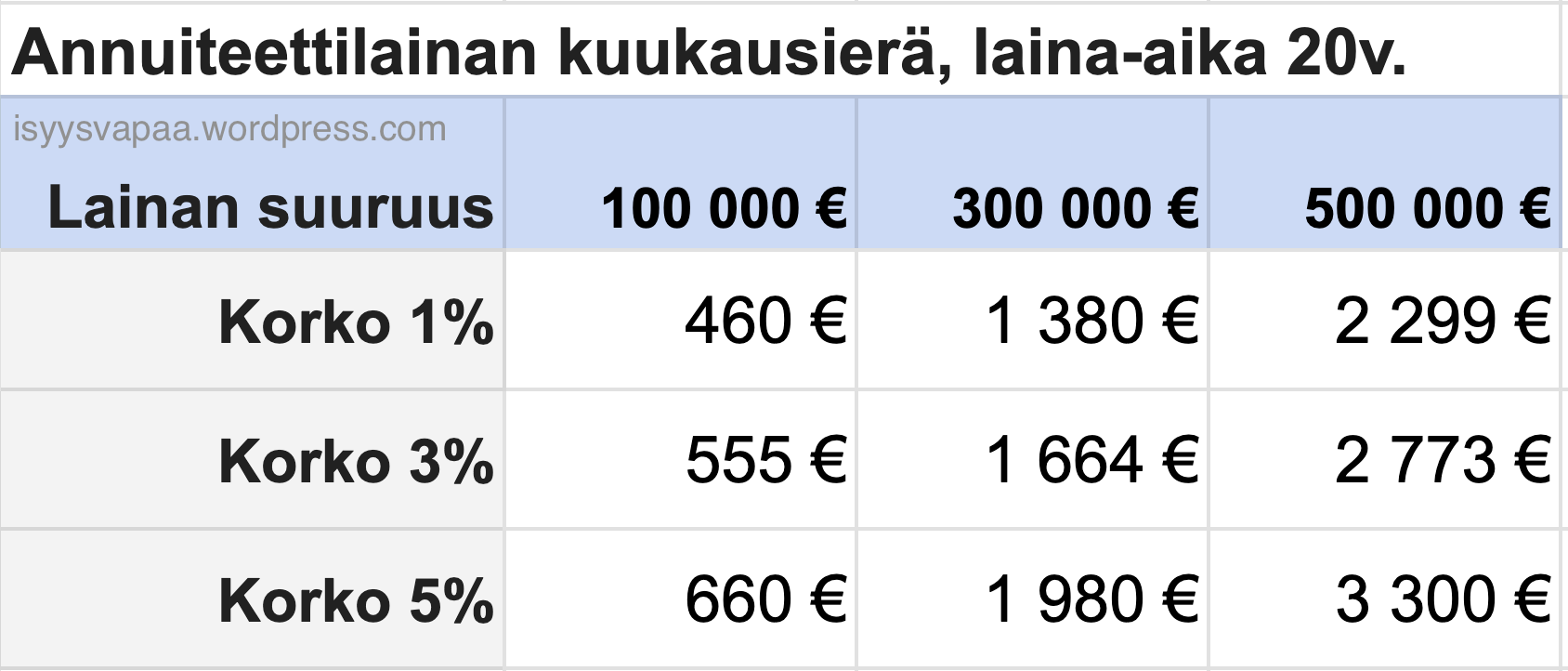

Ylläolevassa taulukossa on esitetty, miten eri kokoisten lainojen kuukausierät kehittyvät korkojen noustessa. Hyvänä nyrkkisääntönä voi pitää, että 20 vuoden ja 200t € annuiteettilainalla yhden prosenttiyksikön koronnousu noin 100€ kasvua kuukausimenoissa. Kun tällaisen lainan korot ovat kahdessa vuodessa vuodessa nousseet pelkästä marginaalista nykyiseen 4 %:iin, kuukausikulut ovat kasvaneet huimat 400 €.

Kun lainamenot ovat nousseen näin paljon, eikö ylimääräisistä lyhennyksistä saisi aika hyvän tuoton? Siitä lisää seuraavaksi.

Ylimääräiset lyhennykset ovat pitkän aikavälin sijoituksia

Ylimääräisiä lyhennyksiä pitäisi pohtia samaan tapaan kuin pitkän aikavälin velkakirjasijoituksia. Saat kertasijoituksella usean vuoden tuoton lainamenojen säästön muodossa.

Lyhennyksen tuottoprosenttia on vain vaikea määrittää, sillä lainan korko vaihtuu vuodesta toiseen. Vaikka nyt korko on yli 4%, voi seuraavan vuoden tuotto olla pienempi tai suurempi, riippuen siitä miten Euriborit kehittyvät.

Varmuutta euriborien tulevasta kehityksestä ei voi saada, mutta paras arvaus löytyy yleensä rahoitusmarkkinoilta.

EURIBOR swappeja käytetään vaihtuvakorkoisten kiinteistölainojen riskien pienentämiseen. EURIBOR-swapit ovat sopimuksia, joilla kiinteistösijoittaja ja pankki sopivat keskenään, että sijoittaja maksaa pankille kiinteän koron ja saa pankilta Euribor-koron verran takaisin. Jos lainanottaja tekee swap-sopimuksen, hän tietää, kuinka paljon korkoa joutuu maksamaan tulevaisuudessa.

Asuntovelalliselle, jolla on pitkä laina-aika, EURIBOR swap -korko vastaavalle ajanjaksolle on varmaankin paras arvaus siitä, minkälaisen tuoton asuntolainan ylimääräiselle lyhennykselle saa.

Taulukon perusteella asuntovelallinen, jolla on 15 v. laina-aikaa jäljellä, voisi odottaa ylimääräiselle lyhennykselleen n. 3.35%+marginaalin verran tuottoa. Koska oman asunnon ylimääräisistä lyhennyksistä tulee tuottoa kulusäästön muodossa, on tuotto ajateltava nettotuottona. Vaihtoehtoisesta sijoituksesta pitäisi tienata yli 5.5% tuottoa ennen veroja, jotta se olisi yhtä hyvä kuin sijoitus. Lyhennyksen tuoma tuotto on ainakin jossain määrin varmaa, eli esim. osakemarkkinoiden tuottoon vertailtaessa voi olla hyvä lisätä tuottovaatimukseen myös jonkinlainen riskipreemio suuremmasta riskistä. Näillä oletuksilla lyhennykset voivat siis näyttää varsin kannattavilta osakesijoittamiseen verrattuna.

Likviditeetti ja oma taloudellinen tilanne

Vaikka ylimääräisten lyhennysten tekeminen asuntolainaan voi olla houkuttelevaa korkeiden korkojen aikana, on myös tärkeää huomata niiden mahdolliset haittapuolet.

Isoin haittapuoli on, että ylimääräiset lyhennykset sitovat rahasi asuntosi seiniin, ja likviditeettisi vähenee.

Kun olet lyhentänyt lainaasi, et saa tätä rahaa ihan takaisin helposti, jos taloudessasi ilmenee akuutti rahan tarve. Voi olla että laskumarkkinassa eteesi tulee herkullinen sijoitusmahdollisuus johon et voi tarttua, tai vaihtoehtoisesti joudut haastavaan tilanteeseen, kun tarvitsisit hätävaroja odottamattoman laskun tai muun taloudellisen kriisin vuoksi.

Henkilökohtaisesta taloudellisesta tilanteesta ja riskinsietokyvystä riippuen voit harkita vaihtoehtoisia sijoitusstrategioita ylimääräisten lyhennysten sijaan.

Yksi tällainen vaihtoehto voi olla sijoittaminen säästötilille, joka tarjoaa hieman matalampaa tuottoa mutta antaa sinulle mahdollisuuden nostaa rahoja käyttötilin puolelle.

Esimerkiksi itse päädyin tähän ratkaisuun sijoittaessani siivotessani ylisuureksi paisunutta puskurirahastoani. Valitsin säästötilin, joka tarjoaa 3 kuukauden Euriboriin sidotun tuoton, ja josta saan nostaa muutaman kerran vuodessa varoja ilmaiseksi. Tällainen tili mahdollistaa likviditeetin säilyttämisen samalla, kun sijoitus tuottaa parempaa korkotuottoa verrattuna lainan korkoon. Tämän säästötilin korko on korkeammalla tasolla kuin sekä omistusasuntoni että sijoitusasuntoni korot tällä hetkellä, joten tämä tuntui monessakin mielessä fiksummalta valinnalta. Kun sijoitusasuntoni korkoa tarkistetaan taas keväällä, saatan harkita lyhennyksiä uudelleen riippuen korkojen suunnasta ja osakemarkkinoista

Miten kannattaisi toimia

Ei ole yhtä oikeaa vastausta kysymykseen siitä, kannattaako euriboriin sijoitettuun asuntolainaan tehdä ylimääräisiä lyhennyksiä korkeiden korkojen aikana.

Pelkkää nykyistä euribor-korkoa ei kannata katsoa, kun lyhennyksistä päättää. Paremman arvion lyhennyksen tuomasta tuotosta saat EURIBOR swap -korkojen avulla.

Ota päätöksessä huomioon myös vaihtoehtoiset sijoituskohteet, ja niiden:

- Tuotto, ja tuottojen verovaikutukset. Lainakuluissa säästäminen on verotonta, mutta sijoitustuotot verollisia.

- Likviditeetti, eli miten helposti saat rahat takaisin käteiseksi jos haistat parempia sijoituspaikkoja tulevaisuudessa, tai tarvitset käteistä.

- Riskit, kuten osakkeiden riskipreemio

Kun teet päätöksiä ylimääräisistä lyhennyksistä ja sijoituksista, on tärkeää ottaa huomioon oma taloudellinen tilanteesi ja tavoitteesi. Ei ole yhtä oikeaa vastausta, ja paras ratkaisu riippuu henkilökohtaisista tarpeista ja tavoitteista. Jos taloudellinen tilanteesi on hyvä ja työpaikka turvattu, on todennäköisesti paras strategia vain tunkea kaikki liikenevä raha heti osakeindeksirahastoihin.

Mitä mieltä sinä olet ylimääräisten lyhennysten tekemisestä korkeiden korkojen aikana? Jaa ajatuksesi ja kokemuksesi kommenttikentässä.

Vastaa