Nykyisen kotimme ostaminen oli monella tapaa tähänastisen elämämme huonoin rahallinen päätös, ainakin tuloksilla mitattuna. Muutaman viikon päästä Venäjä hyökkäsi Ukrainaan täysimittaisesti, inflaatio lähti laukalle ja korot nousivat perässä. Yleinen turvattomuuden tunne levisi kaikkialle ja asuntomarkkinat pysähtyivät täysin, eikä niitä ole vieläkään saatu kunnolla liikkeelle. Asuntomme hinta on tippunut sittemmin n. 50 tonnia.

- Tinkaaminen voi tulla pitkässä juoksussa kalliiksi menetettyjen kauppojen muodossa.

- Sijoita käteinen tuottavasti. Liika varovaisuuskin maksaa menetettyinä tuottoina ja osakkeet saa rahaksi nopeasti.

- Älä usko ennusteisiin, vaan varaudu epävarmuuteen. Huolehdi että olet turvassa huonoimmassakin mahdollisessa skenaariossa.

- Kerrytä taloudellista ylijäämää hyvinä aikoina, jottei huonoina aikoina käy kylmästi.

- Kyseenalaista itsestäänselvyydet. Ei kannata puskea härkäpäisesti, jos homma alkaa tuntua järjettömältä.

Etenkin viimeinen kohta on jäänyt kaivelemaan mieltäni: en edes harkinnut vuokraamista, vaan otin ostamisen itsestäänselvyytenä. Ei mitään laskuja tai exceleitä, vaan ihan vain lainaluukun kautta kassalle.

Pohdin tässä artikkelissa, milloin asunto kannattaisi ostaa, ja milloin vuokrata. Lopusta löydät myös linkin rakentamaani Asunnon osto vs. vuokraus -laskuriin.

Omistusasumisen taloudelliset perusteet

Miten ihmiset perustelevat omistusasumista?

Jos joku perustelee omistusasumista taloudellisilla argumenteilla, ajatus on usein että “jossainhan sitä pitää asua, niin yhtä hyvin sitä voi maksaa omaa asuntoaan”. Vuokran nähdään menevän roskiin. Tiiviimmin ilmaistuna ajatus on, että omistusasunto tuottaa säästetyn vuokran muodossa.

Toinen yleinen perustelu on, että asuntojen hinnat tulevat nousemaan, niin kuin ne ovat nousseet tähänkin asti. Suomalaisten varallisuus on kasvanut lähinnä asuntojen kautta, kun muutakaan varallisuutta ei ole. Anekdootit, joissa kaveri osti 4 vuotta sitten yksiön torkkelinmäeltä ja myi sen nyt 50 tonnin voitolla, ovat yleisiä, ja myös vanhempisukupolvi on hyötynyt asuntojen hintakehityksestä.

Ja on ihan totta, että asuntojen hinnat ovat nousseet pitkään, ainakin nimellisesti, ja ainakin pääkaupunkiseudulla, ja ainakin ihan viimeisiä vuosia lukuunottamatta.

Etenkin ysärillä asuntonsa ostaneet ovat tehneet hyviä tuottoja. Varmaan tällaisen ylisukupolvisen positiivisen kokemuksen takia asuntojen hinnannousulla spekuloivia ei pidetä vastuuttomina.

Mitä omistusasuntoa miettiessä unohtuu?

Omistusasunnon taloudellista järkevyyttä mietittäessä monilla tuntuu excelin käyttö unohtuvan. Uskotaan enemmän siihen, että asunnon osto on hyvä päätös, ja pulinat pois.

Itse näen, että omistusasuntoon liittyy monia sellaisia riskejä, joista vuokralaisen ei tarvitse huolehtia. Tässä joitain:

Asuntolainan korkoriski. Pääkaupunkiseudulla joudut ottamaan monen vuoden vuositulon verran lainaa, jotta voisit ostaa asunnon. Tästä tulee ainakin kahdenlaisia riskejä: korkoriski, ja asunnon hintariski. Suomalaisten asunnonostoon liittyy sellainen huima poikkeus verrattuna muihin euroopan maihin, että perinteisesti vain harva on suojannut lainansa korkoa mitenkään. Kun velkaa on omaisuuteen nähden moninkertaisesti, korkopomppu saa helposti suojautumattoman talouden ahtaalle.

Asunnon hintariski. Monesti asunnon hinnannousua pidetään lähes varmana, vaikka todellisuudessa hintojen kehitys voi olla hyvin paikallista ja riippuvaista markkinatilanteesta. Kun lainaa on moninkertaisesti omaan pääomaan nähden, asunnon hinnan vaihtelu tuntuu kipeästi kannikoissa, mikäli asunnon joutuu myymään. Mikäli asunnon hinta laskee, lainamäärä ei laske, vaan asuntoon sijoitettu oma pääoma kutistuu vivutetulla tahdilla. Kun lainaa on 75% asunnon arvosta, tällainen parin viime vuoden aikana nähty reilu 10% hinnanlasku tarkoittaa, että about puolet asunnossa olleesta omasta pääomasta on kadonnut. Esimerkiksi jos olisimme joutuneet myymään asuntomme vuosi sitten, olisimme menettäneet yli puolet käsirahastamme.

Viime vuosina asuntojen hinta on muistuttanut monille, että se hinta voi myös laskea. Tämä ei ole mikään ainutkertainen tapahtuma, vaan esim. allaolevasta graafista näkee, kuinka asunnon reaalinen tuotto riippuu pitkälti siitä, milloin sen on ostanut.

Laman pohjilla markkinoille astellut on kuningas, mutta 80-luvun lopun huipuissa ostettu asunto on reaalisesti isosti tappiolla. Meidän kaltaiset 2020-luvulla asunnon ostaneet taidamme olla tappiolla ihan nimellisestikin.

Asunnon ylläpitokuluihin liittyvät riski. Vuokralaisena asunnon vuokra on maksimisumma, jonka maksat asunnosta. Omistusasunnossa lainanlyhennys ja vastike muodostavat minimisumman, jonka maksat. Jos taloyhtiöön tai asuntoon tulee jotain isompaa korjattavaa, vuokralaisena annat vuokraisännän hoitaa laskut, kun taas omistajana maksat ne itse.

Hajauttamisen puute ja epälikvidiys. Kaiken varallisuuden sitominen asuntoon on aika äärimmäinen keskittämisen muoto. Yleisesti suosittellaan hajauttamista, koska se tarjoaa rahahommissa ilmaisen lounaan – saman tuoton pienemmällä riskillä. Asuntoon kerran sijoitetut rahat ovat siinä aika tiukasti kiinni, ainakin verrattuna siihen, että rahat olisivat esimerkiksi osakemarkkinoilla. Osakkeet saa rahaksi parissa päivässä, eikä kuluja tule kuin prosentin kymmenyksiä. Asunnon myymisessä taas kitkaa ja kuluja on paljon enemmän. Meidän puolen miltsin asunnossa varainsiirtovero ja välityspalkkio asettaa helposti sellaisen 20 tonnin kiilan kaupanteon väliin, ja myyntipäätöksestä rahojen saamiseen menee väkisinkin useita kuukausia. Vuokralta voi lähteä aika pienillä kuluilla ja reilun kuukauden varoitusajalla. Se tarjoaa joustavuutta, ja joustavuuskin on rahanarvoista.

Mitä muuta voisit tehdä rahoillasi, kuin ostaa asunnon?

Riskien sijaan mielestäni suurin sokea kohta omistusasunnon ostoa miettivillä on kuitenkin vaihtoehtoisten sijoitusten tuoton unohtaminen.

Kun vain 35% suomalaisista sijoittaa osakkeisiin, ajatus siitä että asunnon omarahoitusosuudella voisi tehdä rahaa tuntuu varmasti vieraalta. Ihmisiltä unohtuu, että sen sijaan että rahat menevät asunnon seiniin, ne voisi sijoittaa tuottavasti. Asuntoon laitettava oma pääoma ehtisi tyypillisellä parinkymmenen vuoden laina-ajalla kasvaa indeksirahastoissa moninkertaiseksi, ja tämän ansiosta laina-ajan lopussa vuokra-asujalla saattaisikin olla käsissään paljon enemmän varallisuutta, kuin asunnon omistajalla.

Jos tätä asunnon omaa pääomaa vastaan ottaisi vielä sijoituslainaa, voisi omaisuus olla moninkertainen.

Onko omistusasunto sitten aina huono idea?

Omistusasunto ei ole mikään idioottivarma toimintatapa, mutta ei se aina huonokaan ajatus ole. Ainakin näin haluan uskoa, sillä itsekin asumme omistusasunnossa.

Omistusasunnossa on monia veroetuja. Omistusasunnossa asumisesta (ns. asumistulo) ei peritä veroa. Oman kodin omistaja säästää verrattuna vuokralaisiin, joiden vuokran pitäisi kattaa myös omistajan pääomatuloverot.

Asumistulon verottomuuden lisäksi myös asunnon arvonnousu on verotonta. Pitkällä aikavälillä pelkkä inflaatiokin aiheuttaa ison arvonnousun niin asunnon kuin osakkeiden nimellisiin hintoihin, mutta vain osakkeissa tästä inflaatiosta maksetaan veroa. Jos vuokralainen sijoittaa ylijäämän, joka asunnon koroista ja vastikkeista säästyy vuokran jälkeen, vuokralaisen pääomatulot ovat veronalaisia.

Isoin omistusasumisen taloudellista järkevyyttä tukeva tekijä on ihmisten heikko luonto. Suomalaisten keskimääräinen säästämisaste on hyvänäkin päivänä jotain yksinumeroista, eli monilla raha polttelee taskussa niin pahasti, että se tuhlataan jos sitä on.

Toisilla taas pää ei kestä osakesijoitusten heiluntaa, vaan markkinoilta poistutaan juuri silloin, kun olisikin ollut fiksumpaa ostaa lisää. Tällaisilla ihmisillä varojen likvidiys voi olla lähinnä huono asia, ja pankin pakottama asuntosäästäminen kannattavaa. Huonokin strategia, jossa pysytään, voi olla parempi kuin optimaalinen strategia josta livetään heti ensimmäisen vastoinkäymisen tullen.

Lifestyle, baby

Taloudellisten aspektien sijaan omistusasunto on ainakin minulle enemmän elämäntyylikysymys. Niillä asuinalueilla, joilla haluamme asua, ei ole juuri tarjolla vuokra-asuntoja. Kun huomioon ottaa vielä, että haluaisimme asua mieluiten kohtuullisen tuoreessa erillistalossa, tarjonta katoaa lähes kokonaan. Jos kerrostalot karsii pois ja pysyttelee 2000-luvulla rakennetuissa kohteissa, koko Espoossa on tätä kirjoittaessani tarjolla vain 15 neliötä tai viisiötä vuokralla.

Omistusasumisesta haaveilevalle vastaavilla spekseillä on tarjolla yli 300 asuntoa.

Meidän kohdalla tarjonta luo myös kysynnän, tai oikeammin: tarjonnan puute poistaa kysynnän. Haluamme seuraavalta asunnoltamme pysyvyyttä. En halua etsiä hädissäni asuntoa tilanteessa, jossa vuokraisäntä irtisanoisi vuokrasopimuksen. Riskeeraisin sen, että joutuisin isolla todennäköisyydellä raahaamaan lapseni vastentahtoisesti jollekin uudelle asuinalueelle, pois kaveripiiristään.

Tällaisia elämäntyyliasioita voi ja kannattaa arvioida taloudellisesti. On hyvä tietää mitä ne mieliteot maksavat – mutta päätöstä ei tehdä pelkästään taloudellisista lähtökohdista. Omistusasumisellakin on siis paikkansa.

Miltä luvut näyttävät meidän tapauksessamme?

Nykyisen asuntomme kohdalla, jälkikäteisviisaudella, vuokraaminen olisi ollut itsestäänselvä vaihtoehto. Tällä summalla makselisi vuokria pitkän aikaa. Päälle vielä kymppitonni varainsiirtoveroihin, ja melkein sama summa välittäjänpalkkioihin, kun parin vuoden päästä muutamme seuraavaan kotiimme. Vastikkeetkin ovat pompanneet.

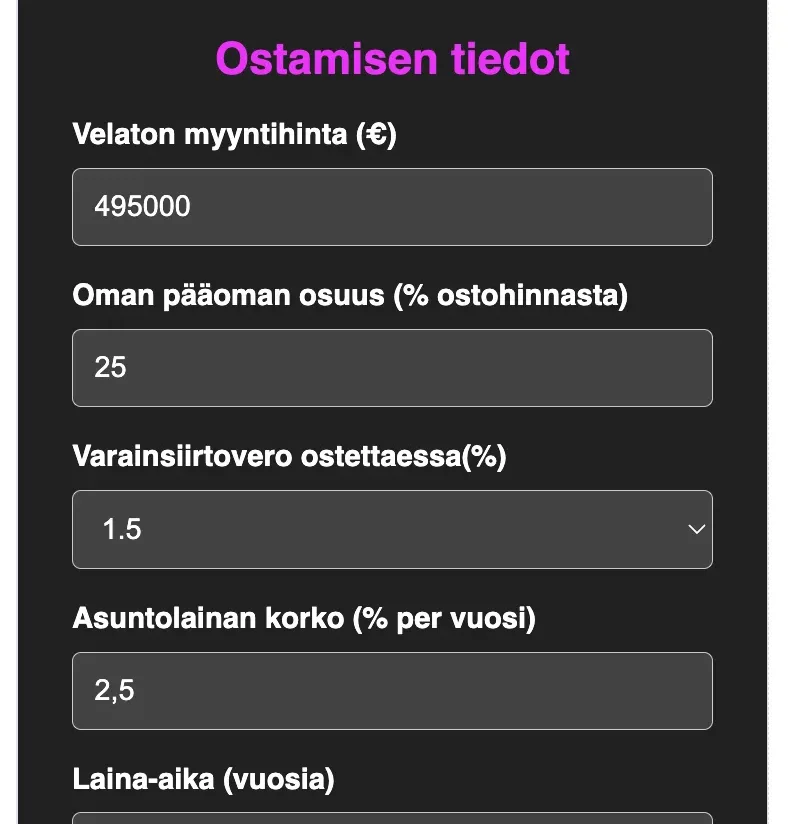

En tehnyt ostohetkellä minkäänlaista vertailua vuokraamisen ja ostamisen välillä. Nyt rakensin laskurin tätä vertailua helpottamaan.

Katso tekemäni laskuri: Kannattaako asunto ostaa vai vuokrata?

Laskuri on vielä työnalla, mutta halusin julkaista sen jo nyt, jotta saisin myös lauman viisautta puristettua tähän. Jätä kommentteja, jos laskuriin olisi sinusta syytä ottaa mukaan uusia muuttujia tai jos löydät siitä virheitä.

Vastaa