Neljän prosentin sääntö on FIRE-liikkeen kulmakivi, mutta toimiiko se Suomen pörssissä yhtä hyvin kuin Yhdysvalloissa? Neljän prosentin säännön mukaan voit heittäytyä elämään sijoitussalkkusi varassa, kun se on 25 kertaa vuosittaisten kulujesi suuruinen, eli kulutat vain 4% salkun arvosta vuodessa. Tällä rahannostotahdilla sijoitusportfolio kattaa tutkimusten mukaan elämisen kustannukset 95%:n todennäköisyydellä ainakin 30 vuoden ajan.

Jos et vielä tiedä, mistä neljän prosentin säännössä on kyse, kannattaa lukea edellinen kirjoitukseni.

Tutkimukset on tehty USA:n markkinoilla. Kirjoitin edellisessä postauksessani, että neljän prosentin säännön amerikkakeskeisyys epäilyttää minua. Viimeisen sadan vuoden aikana jenkkimarkkina on ollut voittaja maailmantaloudessa, ja analyysit eivät huomioi selviytymisharhaa, joka jenkkiosakkeisiin liittyy. Selviytymisharhan takia 4% säännön takana olevat tutkimustulokset voivat näyttää liian positiivisilta, sillä kukaan ei voi tietää, mikä markkina on tulevaisuuden voittaja.

Halusinkin selvittää, miten neljän prosentin sääntö olisi toiminut, jos olisit USA:n sijaan sijoittanut Suomen pörssiin, ja elänyt Suomessa.

Datan kerääminen

Syy, miksi useimmat tutkimukset tehdään jenkkidatalla on ainakin osin siinä, että sieltä löytyy dataa pitkältä aikaväliltä. Varhaisen eläköitymisen laskelmissa olisi tärkeää, että tarkasteltava aikaväli olisi mahdollisimman pitkä, sillä arkoituksena on selvittää, miten sijoitussalkun varassa voisi elää yli vuosikymmenien. Esimerkiksi minulla vanhuuseläkkeeseen on matkaa vielä ainakin 30 vuotta, joten jos haluaisin irtautua palkkatöistä nyt, haluaisin varmistua että salkku todella kestää niin pitkään.

Pitkän aikavälin tarkastelun lisäksi on tärkeää käyttää laskuissa tuottoindeksiä, ei hintaindeksiä. Tuottoindeksissä salkun kehitykseen lasketaan mukaan myös osinkotuotto, joka on kriittinen osa osakkeiden kokonaistuottoa. Hintaindeksi huomioi vain arvonnousun – ei uudelleensijoitettua osinkoa – joten se ei kasva korkoa korolle yhtä nopeasti.

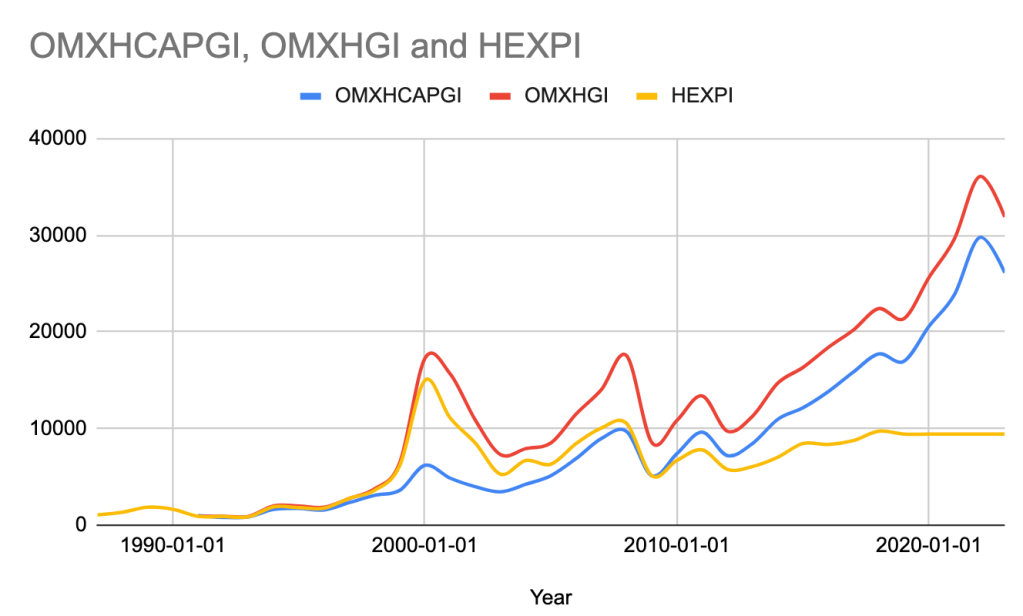

Suomen pörssi-indeksiä on ilmeisesti laskettu vain vuodesta 1987, ja dataa siitä on saatavilla aika hintsusti. Suomen pankki julkaisee tilastoja Helsingin pörssin indeksiluvusta tuolta 80-luvun lopusta, mutta jostain syystä vain hintaindeksinä. Nasdaqin sivuiltakin dataa on vain 20 vuoden ajalta.

Pitkän etsiskelyn jälkeen onnistuin löytämään netistä sivuston, joka listaa maailman eri indeksejä, ja myös OMXHGI:n, eli Helsingin pörssin tuottoindeksin vuoden 1991 tammikuusta alkaen, eli 33 vuoden ajalta. Pienellä hakkeroinnilla onnistuin raapimaan datan talteen sivuston graafeista. En tiedä datan alkuperäistä lähdettä, mutta vertailemalla pistelukuja virallisempiin (mutta lyhyemmän aikavälin) lähteisiin, näytti pisteluvut uskottavilta.

Datasta näkee, että hintaindeksi HEXPI, josta osinkotuotto on leikattu pois, jää kauas tuottoindeksien taakse, niin kuin odottaa sopiikin. OMXHGI juoksee OMXHCAPGI:n edellä. CAPGI:ssä kunkin indeksiin kuuluvan yrityksen paino on rajoitettu niin, ettei yksittäinen yritys voi näytellä liian suurta osaa indeksin tuotosta. Käytännössä ero näkyy selvästi esim. vuonna 2000, jolloin Nokian paino OMXHGI:ssä oli valtava ja se nosti indeksin taivaisiin, samalla, kun OMXHCAPGI jäi huomattavasti maltillisemmalle tasolle.

Pörssidatan lisäksi tarvitaan inflaatiodataa. Varhainen eläköityjä haluaa pitää elintason vakiona, mikä inflaation laukatessa tarkoittaa, että sijoitussalkusta nostettavan summan on noustava vuodesta toiseen. Inflaatio ja pörssikurssit saattavat olla korreloituneita, joten haluan liittää pörssi-indekseihin kunkin vuoden inflaatiolukeman. Pitkän aikavälin inflaatiotarkasteluihin sopii Elinkustannusindeksi, joten käytän sitä inflaation mittarina. Sen löysin helposti Tilastokeskuksen sivuilta.

Neljän prosentin säännön simulointi

Kun sain Helsingin pörssi-indeksidatan ja Suomen inflaatiodatan kasaan, on aika rakentaa simulaatio.

Tarkoituksenani on simuloida, miten neljän prosentin säännön varaan eläköityvän FIREttäjän salkku suoriutuisi, jos se olisi sijoitettu vain Helsingin pörssin OMXHGI-indeksiin. Simulaatio kulkee jotakuinkin näin:

- Ensimmäisenä vuonna salkku on miljoonan suuruinen, ja FIREttäjä nostaa siitä vuoden ensimmäisenä päivänä neljä prosenttia, eli 40 000€.

- Vuoden aikana sijoitussalkun arvo muuttuu Helsingin pörssi-indeksin mukaisesti.

- Seuraavan vuoden alussa FIREttäjä nostaa salkusta taas 40 000€, ja lisäksi inflaation osoittaman määrän rahaa, jotta hänen ostovoimansa säilyy ennallaan.

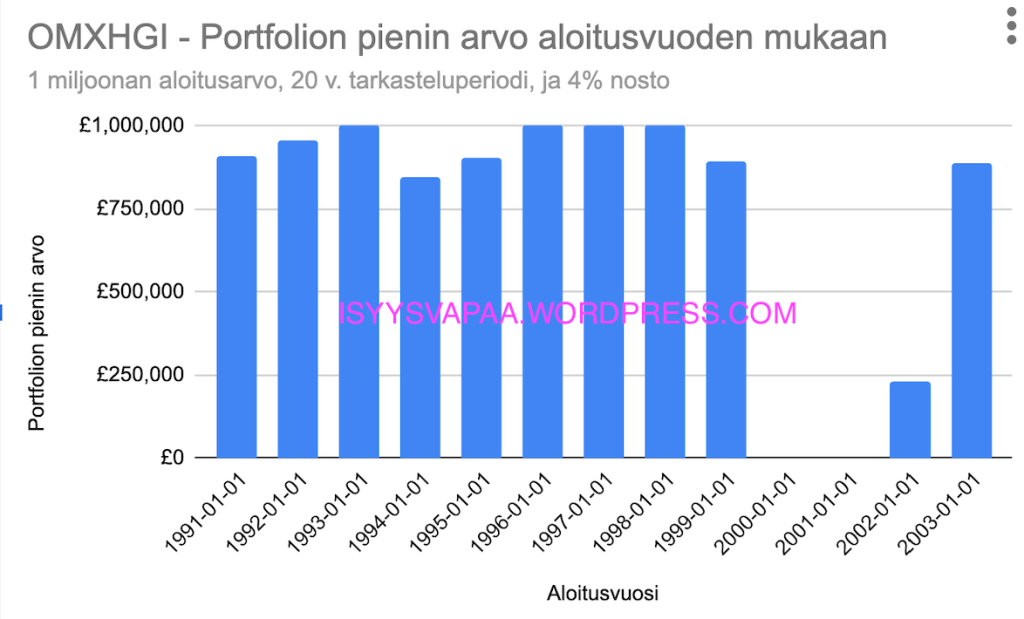

Toistan tätä kaikille vuosille 1991-2003. Siirrän aloitusvuotta aina eteenpäin vuosi kerrallaan niin, että saan selville oikeaa dataa käyttäen, miten monena aloitusvuonna salkku olisi kestänyt tarkasteltavan ajanjakson loppuun saakka, kun siitä nostetaan neljän prosentin säännön mukainen summa rahaa.

(Neljän prosentin sääntöä tutkittiin alkujaan 30 vuoden tarkasteluajanjaksolla, mutta koska koko pörssi-indeksi on ollut olemassa vain vähän reilut 30 vuotta, otan tässä tarkastelujaksoksi 20 vuotta. Näin tarkasteltuna OMXHGI:ssä saadaan 13 täyttä tarkasteluajanjaksoa. Lisäksi tutkin jäljelle jäävät aloitusvuodet käsin, jotta saisin selville, miten portfoliot kehittyvät.)

Miten 4% sääntö suoriutuu Helsingin pörssissä?

Pitemmittä puheitta, annetaan simulaation pyöriä. Tässä tulokset

| Max drawdown | Lkm | % kaikista simulaatioista |

| 100% | 2 | 15% |

| 90% | 2 | 15% |

| 75% | 3 | 23% |

| 0% | 4 | 31% |

Alkuperäisen Trinity-studyn ja muiden jenkkimarkkinaa tutkineiden analyysien mukaan neljän prosentin säännön pitäisi selvitä n. 95%:sta simulaatiovuosia. Helsingin pörssin datalla tehdyn simulaation kolmestatoista vuodesta kahdella mentiin nolliin, eli selviytymisprosentti oli parhaimmillaankin 85%, ja vielä kymmenen vuotta alkuperäistä tutkimusta lyhyemmällä ajanjaksolla! Tulos tarkoittaa, että 4% sääntö on Suomen datalla huomattavasti Trinity-studya epävarmempi.

Katsotaanpa dataa vähän tarkemmin.

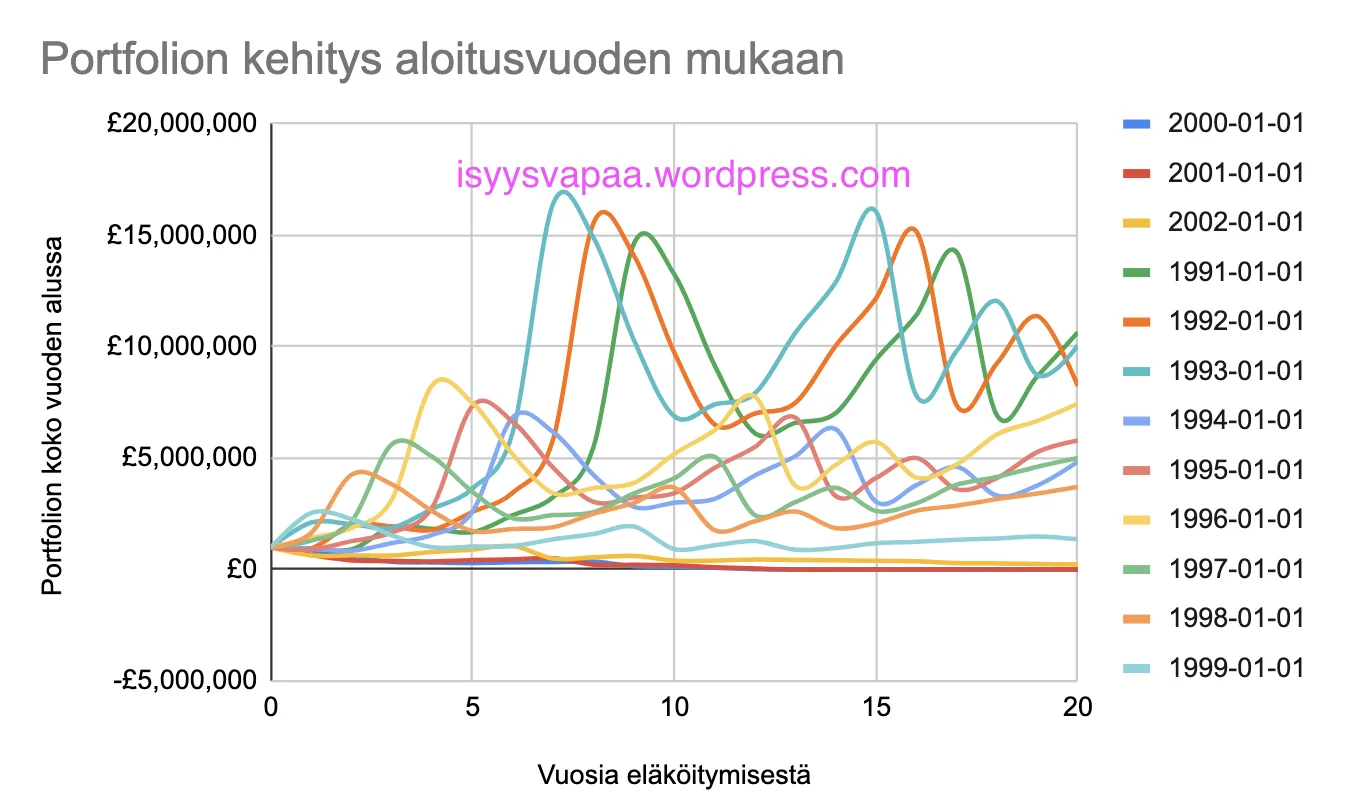

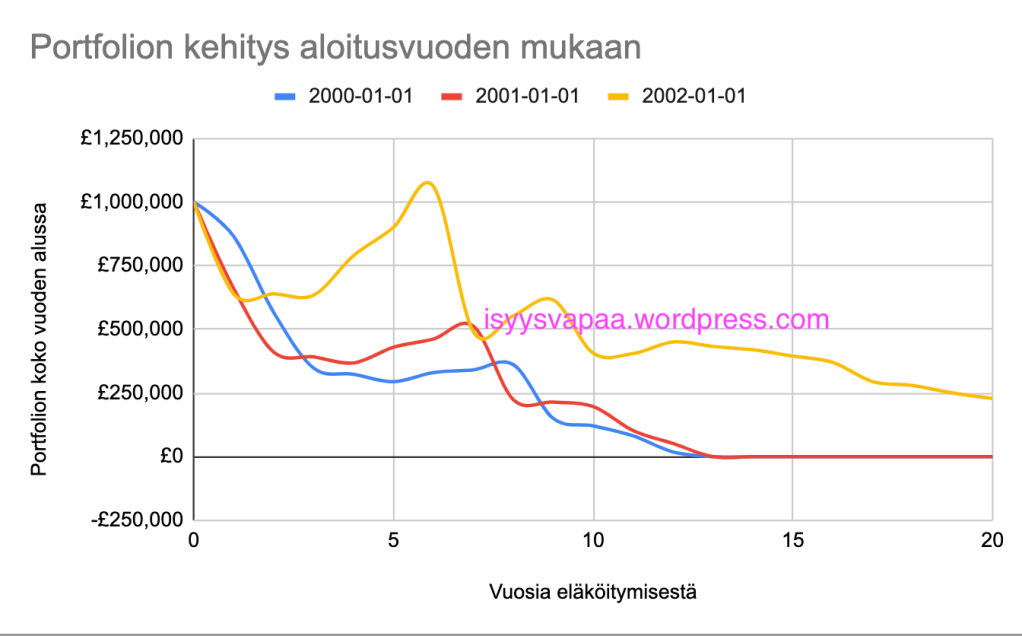

Kun tuloksia tarkastellaan aloitusvuoden mukaan selviää, että 2000-luvun teknokuplan puhkeamisen aikaan eläköityminen olisi johtanut turmioon niin vuonna 2000 kuin vuonna 2001. Myös vuosi 2002 näyttää kyseenalaiselta. Alla graafi siitä, miten portfoliot olisivat kehittyneet näinä vaaran vuosina.

Vuosien 2000 ja 2001 portfolioissa näkyy, miten lähekkäin tapahtuvat karhumarkkinat yhdessä neljän prosentin säännön mukaisen nostosumman kanssa voivat ajaa turmioon. Indeksit sukelsivat teknokuplan puhkeamisen jälkeisessä karhumarkkinassa useampana vuonna peräkkäin, ja vaikka pörssit nousivatkin sen jälkeen, olisi lähes kaikki nousu mennyt portfoliosta tehtäviin neljän prosentin säännön mukaisiin nostoihin. Portfolio ei olisi onnistunut palautumaan vuoden 2008 romahdukseen mennessä, ja sitten vuoden 2011 karhumarkkina olisi viimeistellyt salkun arvon.

Vuoden 2002 portfolio on siitä mielenkiintoinen, että portfolio näytti palautuvan ihan hyvin teknokuplan jälkeen ja nousi kaikkien aikojen huippuunsa juuri ennen finanssikriisiä. Nousu ei kuitenkaan riittänyt kattamaan tulevia kuoppia, ja finanssikriisin jälkeen trendi on ollut vääjäämättömästi alaspäin. Jos simulaatiossa olisi mukana myös vuoden 2023 OMXHGI:n mörniminen, oltaisiin jo pelottavan lähellä nollaa.

Neljän prosentin sääntö ja finanssikriisi Helsingin pörssissä

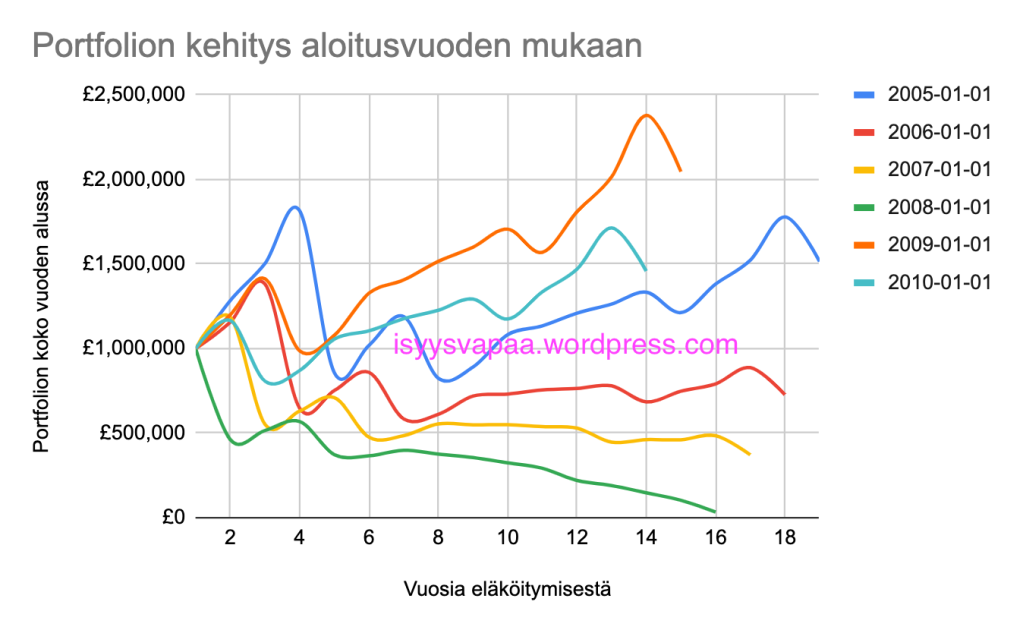

Vuoden 2002 portfolion romahdus vuoden 2009 aikoihin saa kysymään, miten neljän prosentin sääntö olisi selviytynyt finanssikriisistä? Tämän ajanjakson aloitusvuodet olivat alkuperäisten 13 simuloidun vuoden ulkopuolella, sillä finanssikriisistä on kulunut alle 20 vuotta.

Graafien perusteella on selvää, ettei vuoden 2008 salkku (vihreä) olisi kestänyt koko 20 vuoden eläköitymistä, sillä se ajautui nolliin jo 15 vuoden kohdalla. Samoin vuoden 2007 aloitus näyttää olevan matkalla kohti pohjaa, ellei vuoden 2023 lopussa nähdä erittäin villiä joulupukkirallia. Pidempi historiallinen data ei siis näyttäisi ainakaan parantavan OMXHGI:n suoriutumista – pikemminkin päinvastoin.

Ei niin huonoa, ettei jotain hyvääkin?

Vaikka vaaran vuosia on simulaation mukaan matkalla paljon, on hyviä vuosia paljon enemmän.

Melkein 60%:ssa aloitusvuosia 20v. eläköitymisen ja sijoitussalkusta syömisen jälkeen olisi FIREttäjällä käsissään silti yli 3x enemmän rahaa kuin alussa.

Jos turmaa ei tule ensimmäisinä vuosina, on matka jatkossa yleensä aurinkoinen. Jos turma tulee heti kärkeen, on varhainen eläköityjä vielä kyvykäs menemään takaisin töihin ja kerryttämään kassaa parempia aikoja varten.

Yhteenveto – mitä tästä kaikesta opittiin?

Hirveän pitkä teksti, selvisiköhän joku tänne asti? Summataan vähän, mitä tästä kaikesta opittiin?

USA on ollut voittaja viimeisen 100v. aikana, joten siellä tehdyt tutkimukset kärsivät selviytymisharhasta.

Kun jenkeissä 4% sääntö on selvinnyt 95%:ssa tapauksista, on Helsingin pörssissä onnistumisprosentti lähempänä 85%, ja tämäkin vain 20 vuoden ajanjaksolla. Pidemmällä ajanjaksolla onnistumisen todennäköisyys laskee.

Varhaisen eläköitymisen kannalta salkun pitäisi ehtiä palautua ennen seuraavaa kuoppaa, tai muuten homma menee puihin. Esim. jos eläköityi vuonna 2002, palautui kyllä teknokuplasta, mutta ei riittävästi selvitäkseen sekä 2008 että 2011 kuopista kunnialla.

Kun salkun arvo puolittuu, on varhaisen eläköityjän paras alkaa harkita töihin paluuta. Puolittumisen jälkeen portfoliosta nostetaan 4% säännön mukaan jo lähemmäs 10% vuosittain inflaatio huomioiden – enemmän kuin mitä pörssit nousevat keskimäärin. Viimeistään tällöin nostot syövät tuotot, ja seuraava romahdus vie turmioon. 💥💔

Positiivista on, että mikäli eläköityminen ei satu juuri pahimpaan mahdolliseen ajankohtaan, on todennäköistä, että kahdenkymmenen eläkevuoden jälkeen käsissä on tuntuvasti suurempi salkku kuin eläköitymisen alussa.

Vastaa