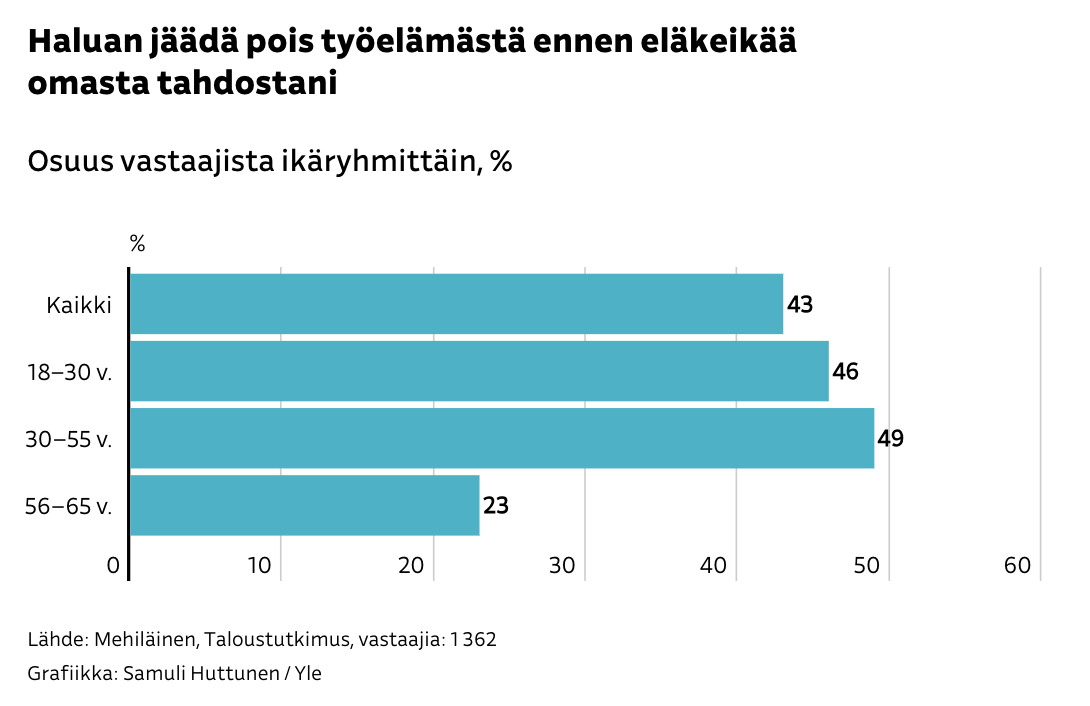

Puolet suomalaisista haaveilee varhaisesta eläköitymisestä, kertoi Yle viime viikolla. Ajatuksena varhainen eläköityminen kuulostaa varmasti monelle ihanalta, mutta kaukaiselta haaveelta. Firettäjät sen sijaan tietävät paremmin: neljän prosentin säännön mukaan irtautuminen palkkatyöstä vaatii yllättävän vähän säästöjä.

Neljän prosentin säännön ajatus on, että sijoitusportfolio, joka on 25 kertaa vuotuisten menojen suuruinen, riittää kattamaan elämisen kulut ja tekee työskentelystä vapaaehtoista.

Keskimääräinen kotitalous Suomessa kulutti vuonna 2016 n. 37 500 euroa vuodessa, joten varhaiseen eläköitymiseen riittäisi 940 000 euron sijoitusvarallisuus. Summa on suuri, muttei yhtään niin valtava kuin mitä ensi alkuun voisi kuvitella.

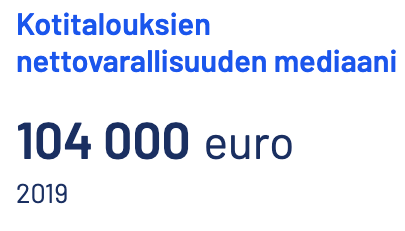

Valitettavasti kotitalouksien nettovarallisuuden mediaani on Tilastokeskuksen tietojen mukaan vain 104 000 euroa, ja siitä melkein kaikki on jossain muussa kuin tuottavissa sijoituksissa. Alle puolella kotitalouksista on Tilastokeskuksen 2019 tietojen mukaan pörssiosakkeita tai sijoitusrahastoja.

Kaivamani datan mukaan Nordnetin kuukausisäästäjistä suurin osa säästää alle 150 € kuukaudessa rahastoihin. Vaikka muutaman satasen kuukausisäästö tuokin jo merkittävää turvaa arjen vastoinkäymisten varalle ja voi vaatia joiltain merkittävääkin ponnistelua, ei se vielä anna riittävästi vauhtia varhaisen eläköitymisen saavuttamiseen.

Suomalaiset eivät siis ole vielä kovin lähellä taloudellista riippumattomuutta vaikka haaveissa se kyselyn mukaan olisikin. Mikäli joku haluaa oikeasti tehdä työtä tämän haaveen eteen, voisi laajempi tieto neljän prosentin säännöstä voisi motivaativoida ihmisiä säästämiseen ja antaa ainakin parempituloiselle osalle väestöä jonkinlaisen tavoitesumman, jota kohti pyrkiä. Tässä pieni tiivistys siitä, mistä neljän prosentin säännössä on kyse, ja miten uskottavana sitä pidän.

Mistä neljän prosentin sääntö on peräisin?

Trinity Study on vuonna 1998 julkaistu tutkimuspaperi, jonka ovat laatineet kolme rahoituksen professoria Texasin Trinity-yliopistosta. Tutkimuksen tavoitteena oli selvittää, minkä prosenttiosuuden eläkesäästöistään eläköityvä henkilö voisi nostaa vuosittain niin, että rahat riittäisivät ainakin kolmeksi vuosikymmeneksi.

Tutkimus tarkasteli osakkeiden ja joukkovelkakirjalainojen historiallisia tuottoja 75 vuoden ajalta. Sijoitusportfolio, jota tarkasteltiin, koostui puoliksi osakkeista ja puoliksi velkakirjoista. Tarkasteltava ajanjakso kattaa monta erilaista markkinaympäristöä, aina 1930-luvun suuresta lamasta toiseen maailmansotaan, eli kyseessä ei ollut mikään poikkeuksellisen kaunis ajanjakso.

Tutkimusryhmä havaitsi, että 95 prosentissa tapauksista 4 prosenttia oli turvallinen nostosumma. Tämä tarkoittaa, että jos eläkkeelle jäänyt henkilö nosti 4 prosenttia säästöistään ensimmäisenä eläkevuotenaan, ja sitten kaikkina seuraavina vuosina saman summan inflaatiolla korjattuna, säästöillä oli 95 prosentin todennäköisyys kestää yli 30 vuotta.

Voiko neljän prosentin sääntöön luottaa?

Neljän prosentin sääntöä on tutkittu aika monesta kulmasta eri taloudellisesta riippumattomuudesta kiinnostuneiden firettäjien toimesta, ja se näyttää aika varmalta tapaukselta. Tuo 95%:in varmuus, johon Trinity study päätyi, on käytännössä niin varma kuin elämässä mikään sijoitus voi olla.

Neljän prosentin sääntö ei lupaa mitään ihmeellistä: kun sijoitussalkussasi on 25 vuoden kuluja vastaava summa, voit elää sillä 30 vuoden ajan. Näin esitettynä ajatus ei tunnu ollenkaan hullulta, sillä onhan oletettavaa että sijoituksista saa ainakin pientä tuottoa. Itse asiassa suurimmassa osassa tapauksia tuon 30 vuoden ajanjakson lopussa sinulla on enemmän rahaa kuin lähtiessä, eli rahat riittävät huomattavasti pidemmälle ajanjaksolle.

Neljän prosentin sääntöä tutkittaessa on lisäksi oletettu, että palkkatyöstä irtautunut henkilö toimii robotin lailla, eikä esimerkiksi säädä kulutustaan alaspäin kun pörssi tippuu, tai hanki yhtään lisätuloja elämänsä aikana. Jos joku on tehnyt valtavasti töitä kerryttääkseen ison sijoitussalkun, ei hän varmaankaan jää täysin laakereilleen makaamaan loppuelämänsä ajaksi. Monet taloudellisen riippumattomuuden saavuttaneet ovatkin jatkaneet työskentelyä ainakin jossain muodossa, usein yrittäjinä.

Nämä vapaaehtoiset lisätulot ja toisaalta kulutuksen hienosäädöt pahana päivänä tuovat merkittävää hengitysvaraa portfolioon.

Mad fientist -nimimerkillä kirjoittava alan pioneeri julkaisi juuri data-analyysin, jossa todettiin että kulutuksen hienosäädöllä jo selvästi pienemmällä salkulla voisi irtautua palkkatuloista. Jos on valmis leikkaamaan varhaisen eläköitymisen aikana kulutustaan 40%:lla niinä vuosina, kun pörssi tippuu 20% huipustaan, voisi salkustaan nostaa hyvinä vuosina 5%. Viiden prosentin nostolla keskimääräinen suomalainen kotitalous tarvitsisi säästöjä 940 000 €:n sijaan enää 750 000 euroa – Aika huomattava ero!

Eläkejärjestelmämme tuo lisäturvaa neljän prosentin sääntöön

Tiedostavan milleniaalin kuuluu nykyään naurestekella eläkejärjestelmällemme: ”Eihän me koskaan sieltä mitään saada”. Vaikka meidät töissä vielä kiinni olevat suomalaiset onkin saatu apaattisesti uskomaan, ettei eläkejärjestelmä tule antamaan meille ikinä mitään tuloja eikä sen eteen kannata taistella, on todellisuus toinen. Eläkkeet tulevat varmasti laskemaan nykyisestä, mutta lienee aika varmaa, että eläkejärjestelmästä tulee sitten joskus ainakin pieniä summia meille vajaille nelikymppisillekin.

Eläkemaksut, vaikka sitten pienetkin, tuovat merkittävää lisäturvaa varhaisen eläköityjän elämän loppuvuosille. Jos saisit eläkettä vaikkapa vain 1000 euroa kuussa, se vastaisi 300t euron sijoitusportfoliota, eli siis melkein kolmannesta siitä 940000 euron summasta, jonka kotitalouden pitäisi säästää kattaakseen kulunsa. Trinity-tutkimuksen perusteella neljän prosentin säännöllä salkkusi kestää hyvin ensimmäiset 30 vuotta, ja sen jälkeen alatkin saada vanhuuseläkettä, jolloin joudut nostamaan elämisen kuluihin entistä pienemmän summan rahaa. Tämän ansiosta salkkusi kestää vielä pidempään.

Mikä vielä huolettaa neljän prosentin säännössä?

Vaikka neljän prosentin sääntöä on pyöritelty monesta suunnasta, sen varaan heittäytyminen kuulostaisi minusta silti hieman pelottavalta.

Ehkä eniten neljän prosentin säännössä minua epäilyttää se, että tutkimukset on lähes poikkeuksetta tehty Yhdysvaltain markkinoilla. Viimeisen sadan vuoden aikana Amerikka on ollut voittaja maailmantaloudessa, mutta analyysit eivät huomioi selviytymisharhaa, joka jenkkiosakkeisiin liittyy.

Neljän prosentin säännön lopputulemat näyttäisivät aivan erilaisilta jos olisit sijoittanut kolmekymmentäluvulla vaikkapa Puolan pörssiin (en tiedä oliko sellaista), ja neuvostopanssarit olisivat tulleet paikalle asentamaan yhteiskuntaan sosialismia 1940-luvulla. Läheisempänä esimerkkinä jos sijoitusportfoliosi olisi ollut Venäjän indeksirahastossa pari vuotta sitten, olisi sen arvo tippunut nyt nollaan aivan hetkessä pakotteiden myötä, eikä mitkään prosenttilaskut auttaisi elämisen kulujesi kanssa.

Tällä hetkellä Venäjälle tai esi-kommunistiseen Puolaan sijoittaminen tuntuu hullulta ajatukselta, mutta tällainen ajattelu on jälkiviisautta. Historian megatapahtumat ja paradigman muutokset kuten vaikkapa sodat tai nollakorkoajan muutokset tulevat aikalaisilleen lähes aina yllätyksinä, vaikka jälkikäteen ne onkin helppoa ennustaa.

Pienistä riskeistä huolimatta neljän prosentin säännöllä on monia etuja. Se on yksinkertainen ja helppokäyttöinen, ja se antaa hyvät suuntaviivat taloudelliseen riippumattomuuden tavoitteluun. Vaikka neljän prosentin sääntöön liittyy epävarmuutta, on sen viesti silti tärkeä: ahkeralla säästämisellä riippumattomuutesi palkkatöistä on aika olematon, vaikkei säästössä olisikaan useampaa miljoonaa euroa.

Vastaa