Ylen artikkeli esitteli ”Timoa”, jolla on puolen miljoonan euron varallisuus ja 16-vuotias auto, eikä hänellä ole tarvetta tuhlata rahaa turhiin ego-juttuihin kuten vaatteisiin. Samaan aikaan Timo kuitenkin ostaa asioita, jotka tekevät hänet onnelliseksi, eikä hän ole sairaalloisen säästäväinen. Timo on järkimies!

Twiittasin artikkelin Timoon liittyen, ja se synnytti laajaa keskustelua siitä, voidaanko Timoa edes pitää varakkaana, kun omaisuutta on vain puoli miljoonaa.

Miten paljon varallisuutta tarvitaan, jotta henkilö voidaan luokitella varakkaaksi? Kun tavoitteenani on kerryttää varallisuutta taloudellista riippumattomuutta varten, olisi terveellistä määritellä ainakin itseäni varten, mikä on riittävästi. Muuten riskinä on, että juoksen vain jatkuvasti liikkuvien maalitolppien perässä koko ikäni, enkä koskaan pysähdy nauttimaan. Varakkuuden määritelmään on vain hyvin vaikea löytää yksiselitteistä vastausta. Mitä on varakkuus?

Tilastollinen näkökulma

Timon nettovarallisuus oli jutun mukaan n. 500 000 €, mikä eri twitteristien näkemyksen mukaan oli joko varsin kunnioitettava tai täysin pilipalisumma.

Suomessahan on Länsi-Euroopan köyhimpiin kuuluvat rikkaat. Rikkain prosenttikin omistaa vain 1,6m€ kämppineen (eli noin 42000 aikuista), ja miljonäärejäkin (kämppineen) on alle 3% väestöstä kun yleensä luku on 5-11%. Eli vastaan 0,5m€.https://t.co/l0whSlreUQ

— #neuvottelija Sami Miettinen (@samimiettinen) October 29, 2023

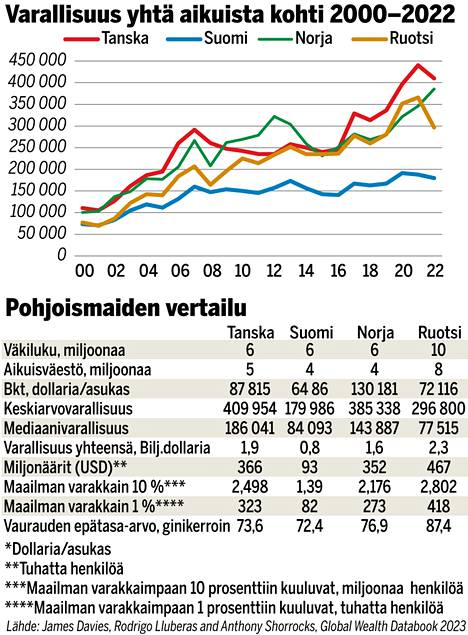

Koko Suomen väestössä puolen miljoonan euron varallisuus on merkittävä summa. Suomalaisten mediaanivarallisuus on alle 90 000 euroa, ja miljonäärejäkin on verrattain vähän. Pohjoismaisessa vertailussa Suomi on viimeisten joukossa: ties millä jekulla esimerkiksi tanskalaiset ovat kaljanjuonnin lomassa onnistuneet kerryttämään yli tuplavarallisuuden suomalaisiin nähden.

Tilastollisesti tarkasteltuna Timon puolen miljoonan omaisuus on varsin vaikuttava, vaikka menisi pois meidän persaukisten suomalaisten keskuudesta. Timolla on lähes kolminkertainen potti verrattuna mediaanitanskalaiseen.

Twitter-kyselyni tulokset kertovat, että varakkaan tittelin saavuttamiseksi tarvitaan noin miljoonan euron nettovarallisuus. Tämä miljoonan raja heijastaa myös vastausvaihtoehtojen painotettua keskiarvoa, mikä viittaa siihen, että seitsemännumeroisella summalla on selvä houkutus.

Kyselyn kommenttiosiossa nousi esiin mielenkiintoisia näkökulmia varallisuuteen. Käyn niitä läpi seuraavaksi.

Duunia ei ainakaan pidä joutua tekemään

Varakkaan henkilön määritelmässä toistui usein ajatus siitä, että varakkaalla pääoma työskentelee hänen puolestaan, eikä työnteko ole pakollista. Myös firettäjien tuntema 4%-sääntö mainittiin muutamissa kommenteissa.

Varakas kattaa välttämättömät kulunsa, rikas kaiken ja vähän päälle. Firettäjät kutsuvat näitä tasoja nimillä Fat fire ja Lean fire. Se mikä sitten on välttämätöntä kulutusta tuntuu vaihtelevan enemmän.

Räppäri Lil Yachty havainnollistaa kulutuksen merkitystä. Hänen kuukausittaiset menonsa ovat 52 000 dollaria, koska räppärin elämäntyyliin kuuluu talot ja niiden vaatima henkilöstö, illalliset ja muut aivan välttämättömät menot. Neljän prosentin säännön mukaan tällainen yli 600 tonnin vuosikulutus edellyttäisi 15.6 miljoonan dollarin varallisuutta, mutta Lil Yachtylla on vain 13 miljoonaa, joten hänellä on pakko tehdä töitä. Tällaista on kova elämä.

Myös Twitter-vastauksissa esiintyi vastaavia, tosin hieman maltillisempia esimerkkejä. Esimerkiksi Peter mainitsee, että jos elämään kuuluu kaksi kotia ja varmaan niihin liittyvää matkustelua, autoja jne., tarvitaan huomattavasti suurempi puskuri.

Varakkaan raja määrittyy siis osittain ihmisen elämäntyylin mukaan – sniidu pärjää vähemmällä. Timon askeettisen elämän kuluja taas 500 000€ saattaisi kattaa helpostikin. Varakkuuden raja-arvojen määrittelyssä myös eri varallisuuslajeilla voi olla merkitystä.

Kaikki varallisuus ei ole saman arvoisia

Twitterissä Timon väitettyä varakkuutta kritisoitiin laajasti siitä, että fyrkat olivat kiinni tuottamattomissa asseteissa.

Rich Dad, Poor Dad -kirjan ihailijat korostavat mielellään, että varallisuudeksi tulisi laskea vain sellaista omaisuutta, joka tuo rahaa taskuusi. Olipa kulttikirjan varallisuusmääritelmästä mitä mieltä tahansa, on varmasti perusteltua sanoa, että omistamalla pelkästään tiettömien taipaleiden takana olevia homeisia mökkejä ei vielä herroiksi eletä.

Omistusasunto on mielestäni hieman rajatapaus nettovarallisuutta laskettaessa, sillä se tuottaa asuntotuloa. Asuntotulo on ekonomistien suosima ja muiden vihaama laskennallinen hyöty omistusasunnosta verrattuna vuokrakämpässä asumiseen.

Asuntotulo kuulostaa kammottavalta käsitekikkailulta, mutta sen verran vakavastiotettavasta käsitteestä on kyse, että sitä verotettiin Suomessa vielä 90-luvulle asti.

Omistusasunto on siis jonkinlaista tuottavaa varallisuutta, ainakin jos 90-luvun verottajalta kysytään. Ehkä mökki- ja asuntovarallisuuden täystuomiota järkevämpää olisikin huomioida ne varallisuuslaskelmissa, mutta samaan aikaan huomioida niiden matalammat tuottoprosentit.

Tuottoprosentin perusteena olevan laskennallisen asuntotulon määräksi voisi laskea sen vaihtoehtoisen vuokratulon, jolla halvimmillaan pystyisi asumaan vuokralla minimitarpeet täyttävässä asunnossa.

Esimerkiksi, kun päätimme ostaa varsin hintavan asunnon päästäksemme haluamallemme asuinalueelle, iso osa tästä ostohinnasta oli ihan vain kulutusta eikä sijoitusta. Tulisimme toimeen myös Keravalla puolta halvemmassa asunnossa, joten olisi itsepetosta ajatella, että ne extra-tonnit, jotka tuhlasimme näennäisesti parempaan sijaintiin, olisivat sijoitusvarallisuutta. Mökin kohdalla laskennallinen tuotto jää vielä pienemmäksi, sillä sen käyttöaste on yleensä niin matala.

(En yritä sanoa, ettei mökkiä tai prameaa asuntoa kannattaisi omistaa, vaan että niitä pitää miettiä kulutuksena eikä sijoituksena.)

Mitä varakkuuden tavoittelu merkitsee minulle?

Twitter-keskustelut avasivat mielenkiintoisia näkökulmia, ja auttoivat ajatuksiani eteenpäin, mutta silti minusta tuntuu, etten ihan päässyt maaliin siinä, mitä varakkuus minulle tarkoittaisi.

Minulle omaisuuden tehtävä on luoda turvaa maailman myrskyiltä. Tätä taustaa vasten huomaan ajattelevani, että varakkuus on sellainen määrä omaisuutta, jonka avulla taloudellinen ahdinko ei ole realististen skenaarioiden joukossa, kun mietin tulevaisuutta.

Tällainen turvallisen varallisuuden taso löytyy jo paljon aikaisemmassa vaiheessa kuin täydellisen taloudellisen riippumattomuuden saavuttamiseen neljän prosentin säännöllä vaadittu 25x vuosikulutus. Lähimmäs tätä turvallisen varallisuuden käsitettä pääsee ehkä Coast Fire.

Coast FIRE is when you have enough in your retirement accounts that without any additional contributions, your net worth will grow to support retirement at a traditional retirement age.

Coast Firessä varallisuutta kerrytetään niin paljon, että haluttuun eläkeikään mennessä se kasvaisi 4%-säännön tasolle ihan vain korkoa korolle -ilmiön voimasta, ilman lisäsäästöjä.

Ajatus on, että tähän Coast Fire -lukuun päästyämme voisimme vähentää työntekoa merkittävästi, ja meille riittäisi se, että katamme palkkatuloilla kulumme. Eläkesäästöt hoituvat pääoman tekemällä työllä. Kun säästöasteemme on nyt noin 50%, kulujen kattamiseen riittäisi huomattavasti nykyistä pienempi tulotaso.

En usko että koskaan vähennämme työntekoa merkittävästi perhevapaiden ulkopuolella, mutta pelkkä ajatus tällaisen varallisuudentason olemassaolosta voi vähentää painetta puskea uralla eteenpäin.

Laita kommettia tänne blogiin tai twitteriin, jos teksti herätti ajatuksia varakkuuteen liittyen. Tässä linkki twiittiin jonka voit jakaa:

Vastaa