Taloudelliset huolet ovat yksi keskeisimmistä syistä suomalaisten vähälapsisuuteen. Miten paljon lapsi todella maksaa? Tämä on analyysi siitä, paljonko perheemme menot kasvoivat, kun saimme lapsia.

Olen aiemmin pohdiskellut, mitä lapsen hankkiminen todella maksaa ja arvioinut, mitä toisen lapsen saaminen saattaisi meille maksaa. Harmikseni en aloittanut kuluseurantaa ennen viime syksyä, joten täydellisen tarkan kustannuvertailun tekeminen on ollut haastavaa.

Perheenlisäyksen myötä perheemme taloudessa on tapahtunut kaksi merkittävää muutosta: jotkin kuluerät ovat nousseet, kun kahden sijasta taloudessa onkin kolme kuluttajaa, mutta samalla kulurakenne on muuttunut, kun talouteen on tullut uusia menoeriä ja toisaalta jotkin menot ovat vähentyneet. Entinen dinkku-elämämme (double income, no kids) muuttui lapsiperhearjeksi, jossa rahankäyttö kohdentuu eri tavoin. Miten nämä muutokset vaikuttavat perheemme kokonaiskulutukseen?

Arkeologisten kaivausten myötä verkkolevyltäni löytyi helmikuun 2020 tulo- ja menolaskelman, jonka olin laatinut asuntolainahakemusta varten. Tämä dokkari tarjosi erinomaisen vertailukohdan dinkkuaikaamme, sillä se on peräisin ajalta juuri ennen koronapandemian alkua ja ensimmäisen lapsemme raskauden alkua.

Miten paljon lapsi vaikutti perheen kulutukseen?

Olimme aika säästäväisiä jo sinkkuaikana.

Kuukausimenomme koko kahden hengen taloudellemme oli n. 2800 euroa, eli 1400 euroa per henkilö. Viimeisen puolen vuoden menomme sitä vastoin ovat olleet keskimäärin 4200 euron luokkaa, eli menot ovat kasvaneet lapsen myötä 1400 euroa per kuukausi.

Maksaako lapsi siis melkein yhtä paljon kuin yksi aikuinen ihminen? Ei läheskään.

Elinkustannukset olisivat nousseet ilman lastakin

Alkuperäinen menolaskelmamme on tehty 2020 helmikuussa, ja vaikkei siitä niin pitkä aika olekaan, inflaatio on laukannut tässä välissä erittäin villisti. Yleinen elinkustannusten nousu ei johdu lisääntymisestämme, vaan olisi iskenyt meihin joka tapauksessa. Aiemmat 2800€ kulut olisivat nyt noin 18% korkeammat, eli 500 euroa kustannustennousua tulee puhtaasti inflaatiosta.

Inflaation lisäksi korot ovat moninkertaistuneet tällä aikavälillä. Jos olisimme jatkaneet dinkkuelämää vanhassa kaksiossamme, sen korkokulut eivät olisi vuoden 2020 tapaan alle 90 euroa, vaan yli 450 euroa.

Aiemman 2800 euron sijaan elämämme maksaisi inflaation ja korkopompun jälkeen yli 800 euroa enemmän, eli reilu 3600 euroa. Lapsen myötä menomme ovat kasvaneet reaalisesti ja korot huomioiden alle 600 euroa kuukaudessa. Ei enää yhtään niin paha!

Mihin rahat sitten menevät?

Lapsiperheen kulutus on erilaista kuin dinkulla

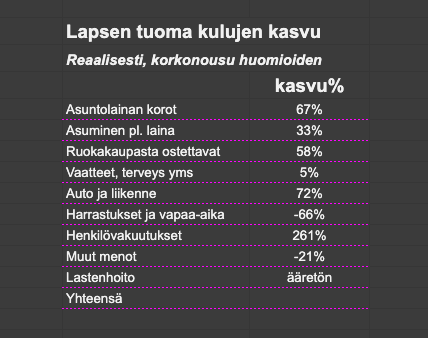

Lapsiperhe-elämä on erilaista kuin dinkkuilu. Rahaa menee joihinkin juttuihin enemmän, ja toisiin vähemmän. Taulukossa on esitetty kulutusrakenteen muutokset, jotka liittyvät lapsen tuomaan kustannusten kasvuun korkonousu ja yleinen hintatason nousu huomioiden. Käyn läpi jokaisen erän ja selitän, mitä ne tarkoittavat:

Asuntolainan korot (67%) ja asumisen muut kulut (33%)

Suurimmat menonlisäykset tulevat asumisesta. Isompi perhe vaatii isomman asunnon, mikä tarkoittaa isompaa lainaa ja isompaa vastiketta ja sähkölaskuakin.

Nimellisesti ja ilman koron nousua tämä kulu olisi vielä paljon, paljon matalampi. Nyt maksamme 750€ kuukaudessa korkoa, ja aiemmassa asunnossamme ja nollakorolla olisimme jo rikkaita.

Tämän erän kohdalla on hyvä huomioida, että asuimme aiemmin aika halvasti, joten tavalliselle dinkkuparille tämä kulu ei välttämättä nousisi niin paljon vaikka isompaan asuntoon muuttaisikin.

Ruokakaupasta ostettavat (58%), ja harrastukset ja vapaa-aika (-66%)

Ruokakauppamenojen kasvu ei johdu vain lapsen kovasta ruokahalusta ja vaippakuluista, vaan pääasiassa siitä, että etätöistä johtuen syömme nykyään huomattavasti enemmän kotona. Vastaavasti vapaa-ajan kulumme ovat laskeneet reilusti, kun taaperon kanssa kahviloissa ja ravintoloissa istuminen ei houkuta samaan tapaan kuin dinkkuna.

Auto ja liikenne (72%)

Autoilun ja liikenteen kustannukset ovat nousseet 71%. Nousu pääasiassa siitä, että uudessa kodissamme otimme autopaikan kellarin parkkihallista, kun aiemmassa paikka sisältyi vastikkeeseen. Nykyään myös kuljemme keskustaan autolla, mikä maksaa jonkin verran parkkikuluina. Vaikka ilman lasta parkkipaikan metsästys olisi helpompaa eikä hallipaikalle olisi niin suurta tarvetta, ei tätä kulua voi lapsen piikkiin laittaa.

Henkilövakuutukset (261%)

Henkilövakuutusten kustannukset ovat nousseet merkittävästi. Tämä kasvu on vähän silmänlumetta, sillä vakuutusmaksu jaksottuu tälle puolivuotisjaksolle, jolta nykykulutuksen olen laskenut. Lisäksi, vaikka muuten luvut sisältävät lähinnä yksilapsisen perheen menoja, vakuutuksiin sisältyy myös toisen lapsen terveysvakuutus, jonka otimme ennen syntymää. Jos olisin rationaalinen, en ottaisi lapsivakuutusta, ja nämä kulut katoaisivat.

Vaatteet, terveys yms. (5%)

Vaikka lapset tarvitsevat vaatteita jatkuvasti, etätöiden ja Prisma-keskeisen elämäntavan myötä aikuisten vaatteisiin ei kulu enää senkään vertaa rahaa, jolloin vaatekulut eivät ole juuri kasvaneet. Lasten tarvikkeita saa käytettynä erittäin hyvin, jolloin niihin palaa hyvin vähän rahaa. Lapsivakuutus taas on pitänyt terveyskulut kurissa, kun apteekki ja lääkäripalvelut menevät näkyvät vakuutusosiossa.

Muut menot (-21%)

Muissa menoissa on tapahtunut 152 euron lasku, -21 %. Tämäkin johtuu elämäntapojen muutoksesta. Matkailua ja muuta kertaluonteista mutta kallista tapahtuu nykyään vähemmän, kuin ennen lapsia.

Lastenhoito (ääretön kasvu)

Lastenhoidon kulut ovat yksitään 314 euroa, sisältäen päivähoitomaksun ja muskarimaksun. Dinkkuna näitä kuluja ei tietenkään ollut lainkaan.

Mitä opimme?

Yhteenvetona perheemme käyttää nyt kuukaudessa 1400 euroa enemmänkuin dinkkuina vuonna 2020. Tästä 800 euroa johtuu yleisestä korkojennoususta ja inflaatiosta, ja nykyinen lapsiperhe-elämämme on nykyrahassa ja nykykoroin vain 600 euroa kalliimpaa kuin dinkkuna. Puolet halvemmallakin selviäisi, jos autopaikat ja lapsivakuutukset jättäisi ottamatta.

Ehkä mielenkiintoisin havainto tästä erittelystä on, että ilman ylisuuria asumiskulujamme, jotka johtuvat äärimmäisen huonosti ajoittuneesta asuntokaupasta, kalliista mausta ja korkojen noususta, kuluttaisimme reaalisesti vähemmän kuin dinkkuaikoina. Jotkin kulutuserämme ovat pompanneet tuntuvasti, mutta samalla kahvila- ja ravintolakäynnit, staycationit ja muu dinkkuelämälle tyypillinen vapaa-ajan toiminta on karsiutunut kulutuksesta pois, jolloin kokonaiskulutus on pysynyt aika hyvin kurissa.

Rahan takia lapsia ei kannata jättää tekemättä, ja vaikka vapaa-ajan aktiviteettien vaihtaminen Prisma-käynteihin kuulostaakin dinkun korvaan kammottavalta, suosittelen sitä kaikille joita homma yhtään kiinnostaa, ja joilla on sopiva puoliso rinnallaan.

Vaikka rahaa vähän enemmän kuluukin, sillä rahalla saa ostettua itselleen paljon rikkaamman elämän.

Jos tykkäsit tekstistä, seuraa minua somessa niin kuulet seuraavastakin artikkelistani.

Vastaa