Alkuun disclaimer: Olen huomannut että raha-asiat, etenkin lapsiperheen raha-asiat, ovat monille herkkä aihe, ja aivan ymmärrettävästi. Tekstin tarkoitus on tarkastella raha-asioita ainoastaan omista lähtökohdistani. Tiedostan, että olemme hyvätuloinen, onnekas perhe, ja se mahdollistaa blogissa esitetyn pohdinnan.

Perheeseemme tulee toinen lapsi näillä näkymin helmikuussa, ja tällaisen ison elämäntilanteen muutoksen edellä on kiinnostavaa tutkia, miten taloutemme tulee kehittymään seuraavina vuosina.

Olen viime kuukaudet pitänyt kirjaa menoistamme, jotta voisin lapsen syntymän jälkeen laskea, miten paljon perheen toinen lapsi maksaa todellisuudessa. Minua vieläkin kismittää, että ajalta ennen ensimmäistä lasta meillä on jäljellä vain hataria hahmotelmia taloutemme menoista ja tuloista. Toivoisin näin toisen lapsen kohdalla saavani parempaa selkoa asiaan.

Vauvan tuomat kustannukset ovat kahdenlaisia. Lapsentulon myötä menot tulevat kasvamaan samalla, kun tulot laskevat vanhempainvapaan seurauksena.Arvioidaan ensin vauvan vaikutusta taloutemme menoihin.

Vauvan vaikutus menojen kasvuun

Hyvä lähtökohta menojen kasvun arviointiin löytyy kohtuullisen minimin viitebudjetista. Kuluttajatutkimuskeskuksen viitebudjetit on laadittu kohtuullisen minimin kulutustasolle, jonka kulutusmenot ovat alhaisemmat kuin mitä on keskimääräisen kulutus, mutta joka on samalla hieman yli pienituloisuusrajan.

Meidän perheemme ei ole pienituloinen, vaan tukevasti ylempää keskiluokkaa, mutta kun tavoitteeni on aina ollut optimoida kulutustamme ja välttämään turhien asioiden ostelua, olen pitänyt näitä kohtuullisen minimin budjetteja hyvinä kirittäjinä omalle kulutuksellemme.

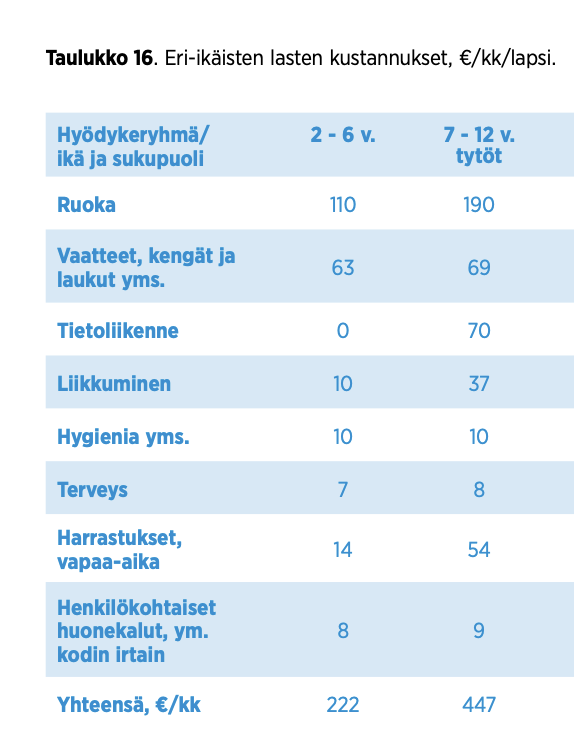

Kohtuullisen minimin viitebudjetin mukaan 2-6 vuotias lapsi nostaa perheen juoksevia kuluja noin 222 eurolla. Summa kuulostaa pieneltä, mutta toisaalta ensimmäisenkin lapsen kohdalla muistan ihmetelleeni, kun ensimmäisenä vauvavuonna ei rahaa kulunut oikein mihinkään sen jälkeen, kun pakolliset huonekalut oli hankittu. Niin kuin viitebudjetistakin näkyy, lapsen kulut kasvavat hänen vanhetessaan.

Jo ensimmäinen vauva oli aika halpa, ja uskon että toinen on vielä halvempi. Ensimmäisen lapsen jäljiltä meillä on jo iso osa välttämättömistä tarvikkeista olemassa, olemme oppineet tehokkaiksi facebook-kirppiksien käyttäjiksi ja ehkäpä osaamme myös välttää turhimpien ostosten tekemisen, sillä tiedämme mikä on aidosti tarpeellista. Viitebudjetti ei huomio käytettynä ostettuja tavaroita, eikä toisaalta sisaruksilta perittyjä tarvikkeita.

Vauvan syntymän myötä perheen kokonaistaloudessa tullee myös kulusäästöjä. Vaikka vauva vaatii vaippoja, vaatteita ja muita tarvikkeita, samaan aikaan vaimoni jättäytyminen kotiin hillitsee esimerkiksi vaate-, lounasravintola- ja kahvilakuluja, joita aktiivisempi työ- ja taaperoelämä sekä tuo tullessaan. Lisäksi vauva-arjessa vapaa-aika on kortilla, mikä tietenkin on elämänlaadullisesti ikävää, mutta kulumielessä se auttaa vapaa-ajan menojen hillitsemisessä.

Uskon siis pysyvämme helposti kohtuullisen minimin viitebudjetissa kaikkien siinä huomioitujen menojen osalta. Todelliset juoksevat vauvakulumme tulevat silti olemaan hieman suuremmat, sillä viitebudjetin lapsen kustannuksissa ei huomioida yhtä suurta menoerää, joka meidän budjettiin tulee vaikuttamaan: aiomme ottaa lapsivakuutuksen.

Vauvan terveysvakuutus tulee maksamaan 50-70€ kuukaudessa, ja jos samalla pysymme hieman viitebudjetin alapuolella muiden kulujen osalta, uskoisin selviävämme ensimmäisistä vauvavuosista n. 250-300 € suorilla kululisäyksillä.

Lapsen aiheuttamat epäsuorat kulut ovat merkittävät

Vauvavuosina ruokaa, vaippoja ja muita suoria kuluja suuremmat menoerät tulevat epäsuorista kestokulutushyödykkeistä, joita kasvanut perheemme vaatii.

Vaikka huonekalut, kuten pinnasängyt, syöttötuolit ja muut tarvikkeet meiltä jo löytyy, käy toisen lapsen tullen pieni kauppakassimme liian pieneksi. Sanalla sanoen auton päivitys on nyt edessä, ja se tulee kalliiksi.

Jos jompi kumpi kiikarissa olevista autoista osoittautuu koeajossa sopivaksi, joudumme laittamaan uuteen autoomme n. 10 000 € välirahaa. Kalliimman auton myötä houkutus ottaa kaskovakuutus on suurempi, ja joutunemme käyttämään koslaa myös huollossa tiheämmin. Renkaat ovat isommat ja sitä myötä kalliimmat, ja ties mitä.

(Tarkimmat varmaan huomaavat, että minulla on päällä erittäin kova anti-autokuume, ja mieluusti jättäisin auton ostamatta. Valitettavasti olemme tottuneet autoilevaan elämäntyyliin ja tämä autopäivitys on nyt vain tehtävä, jotta arki rullaisi mukavasti entisellä mallillaan.)

Jos auton arvosta tippuu n. 10% vuodessa, ja hienomman auton kuluihin tulee 250 € ekstraa nykyauton kuluihin verrattuna, tarkoittaa tämä n. 1900-2000 € lisäkuluja vuodessa. Yhdessä suorien kulujen kasvun kanssa, ilman tuloihin kohdistuvia muutoksia, säästöasteemme tippuisi tämän myötä viimeisten kuukausien 52%:sta n. 47%:n tasolle.

Valitettavasti kulujen lisäksi myös tuloihin tulee tietenkin muutoksia, kun toinen aikuinen jää kotiin. Niistä lisää seuraavaksi.

Vanhempainvapaan vaikutus perheen tuloihin

Vaimoni jää tammikuussa äitiysvapaalle ja olemme pohtineet miten jaamme perhevapaat. Haaveeni on jättäytyä vaimon vanhempainvapaan jälkeen lapsen kanssa kotiin pidemmäksi aikaa – mieluiten aina sinne asti kun lapsemme täyttää kaksi vuotta.

Kelan perhevapaavertailu, josta kirjoitin aiemmin, antaa hyvän lähtökohdan perhevapaiden jakamisen arvioinniksi. Vanhempainvapaiden tasajako, jossa pitäisimme ansiosidonnaiset vanhempainvapaapätkät puoliksi, tuottaisi 600 € suuremman nettotulon kuin se, että minä korkeampituloisena luovuttaisin maksimimäärän vapaita matalampituloiselle vaimolleni.

Vaikka laskennallisesti tasajako on kannattavin, todennäköisesti tulen luovuttamaan kaikki luovutettavissa olevat vapaat vaimolle. Näen todellisena riskinä, että syystä tai toisesta päädymmekin laittamaan lapsen päiväkotiin jo ennen alkuperäistä suunniteltua päivää, ja tällöin tasajaolla jokin ansiosidonnainen pätkä voisi jäädä jopa pitämättä. Vaikka 600 euroa on kiva raha, kokonaisuuden kannalta summa ei käännä päätöstä suuntaan tai toiseen. Raha pivossa on parempi kuin kymmenen Kelalla.

Vanhempainvapaiden kokonaisvaikutus vuoden 2024 tuloihimme on suuri, mutta toisaalta aika merkityksetön. Matalampien tulojen myötä vaimoni veroprosenttin laskee, ja lopputulemana on, että hänen nettopalkkansa tulee olemaan n. 70% aiemmasta. Säästöasteemme tulee näiden laskemien mukaan laskemaan menojen kasvun myötä n. 52 %:sta noin 47%:iin, ja tulojen laskun myötä siitä aina 39%:iin asti.

Lainanlyhennyksemme pysynee korkotilanteesta riippumatta ennallaan, sillä korkoputki suojaa meitä koronnousuilta ja laskuilta. Rahastosäästämiseni näkökulmasta säästöasteen lasku tarkoittaa, että pääsen sijoittamaan ensivuonna nykyisen 1250 € sijaan n. 600 € kuukaudessa. Varallisuus karttuu, mutta hitaammin kuin aiemmin.

Toinen vauvavuosi laskee tulojamme enemmän

Ensimmäisenä vauvavuonna perheemme taloutta suojelee se, että vaimoni on melkein koko kuukauden töissä, ja se, että ansiosidonnaista vanhempainrahaa on saatavilla pitkän aikaa. Vuoden 2025 tulot näyttävätkin sitten jo vähän synkemmiltä, jos vain pääsen toteuttamaan unelmani pitkästä isyysvapaasta.

Olettaen että jäisin jo helmikuusta 2025 pois työelämästä, ja olisin sivussa aina vuoden loppuun asti, perheemme tulot tippuisivat selvästi vuotta 2024 enemmän. Parin kuukauden palkkatulojen ja neljän kuukauden vanhempainrahan jälkeen saisin puolen vuoden hoitovapaalta vain muutaman satasen tienestit, ja säästöprosenttimme laskisi 20% tienoolle. Tämä säästöprosentti tarkoittaisi, että kaikki ylijäämä menisi lainanlyhennyksiin, eikä rahastosijoituksia tulisi tehtyä ollenkaan.

Näin pitkälle eteenpäin suunnitteleminen tuntuu minusta aina siltä, kuin kutsuisin elämääni huonoa onnea. Ei pidä nuolaista ennen kuin tipahtaa, sanotaan, sillä elämä voi paiskata naamalle vaikka minkälaista märkää rättiä, niin kuin viime vuosina koronan, inflaation, korkojen, sotien yms. myötä olemme oppineet. Työttömyys, vakavat sairaudet, yllättävät ongelmat kodissamme tai sijoitusasunnossamme tai muu vastaava henkilökohtaista elämäämme koskeva vastoinkäyminen tekisi näihin suunnitelmiin ikäviä muutoksia.

Tuli huonoja sattumuksia tai ei, selvää on, että varallisuuden kasvattamisen näkökulmasta luvassa on pari hitaampaa vuotta. Ne ovat ehdottomasti sen arvoisia, sillä vauvavuodet ovat ainutlaatuisia, enkä missään nimessä haluaisi uhrata niitä rahan perässä juoksemiseen. Säästäväinen elämäntilanteemme ja hyvä tulotasomme tarjoaa hiljentämiseen mahdollisuuden, ja nyt on paljon parempi hetki käyttää säästöjämme kuin sitten joskus eläkkeellä. Ehkä tällaisten laskelmien myötä luvassa olevaan hidastumiseen osaa varautua paremmin.

Yhteenveto

Vaikka todellisuus tuskin taipuu näihin laskelmiini, näiden laskelmien jälkeen arvostan sniiduilevaa elämäntyyliämme entistä enemmän.

Vasta lapsiperhearki on opettanut minulle hyvien tulojen ja säästäväisen elämäntavan merkityksen. Aiemmin, sinkkuillessa ja dinkkuillessa, rahalla ei ollut juuri merkitystä, sillä uskoin jatkuvasti että selviän pahimmastakin tilanteesta vaikka sitten syömällä kaurapuuroa ja juomalla vettä. Nyt lasten myötä säästöjen tuomia vapausasteita on osannut arvostaa.

Laskelmista selviää myös, miten hyvin suomalainen yhteiskunta kannustaa lapsentekoon ja lapsen kotihoitoon. Vaikka tulomme toki tippuvat, selviämme näistä pitkistä vapaista kaiken järjen mukaan erittäin pienillä uhrauksilla. Kituuttamisen sijaan vaikutus tulee olemaan vain vähäisempi sijoittaminen.

Raha-asiat, etenkin lapsiperheen raha-asiat ovat monille herkkä aihe, ja toivon ettei teksti mennyt liikaa omahyväisyyden puolelle. Tiedostan että olemme hyvätuloinen, terve ja onnekas perhe, ja se on merkittävä tekijä korkean säästämisasteemme ja varallisuutemme takana. Laskelmien ja tekstin tarkoitus on lähinnä vakuuttaa itselleni, että isyysvapaat ovat oikea hetki käyttää onnekasta asemaamme hyväksi ja tuhlata säästöjämme. Luontaisena taipumuksenani voisi muuten olla hamstrata vain lisävarallisuutta.

.

Vastaa