FIREttämiseen (Financial Independence, Retire Early) herätään usein siinä vaiheessa elämää, kun on siirrytty työelämään, hauduttu siellä pari vuotta ja tajuttu, että tätä pitäisi jaksaa vielä seuraavat 30 vuotta, vaikka pomon naama kyrsii jo nyt.

Perussäännöt varallisuuden kartuttamiseen, sellaiset jotka toivon iskostavani lapseni ajatusmaailmaankin, toimivat myös myöhäisherännäisille:

- Vältä luottoja etenkin, jos käytät ne kulutukseen tai niissä on muuten korkea korko

- Säästä reilu puolet tuloistasi, äläkä osta turhaa roinaa

- Sijoita ylijäämä matalakuluisiin osakeindeksirahastoihin

Nämä temput toimivat myöhemminkin opittuina, mutta valitettavasti monet tärkeät valinnat olisi ollut hyvä tehdä jo paljon ennen kuin työelämä on alkanut tökkiä.

Ehkä tyypillisestä myöhäisestä FIRE-herätysiästä johtuen taloudellisesta riippumattomuudesta kertovissa blogeissa ja oppaissa jää monia tällaisia kriittisiä elämänvalintoja käsittelemättä. Tässä muutamia valintoja, joihin toivoisin lapseni kiinnittävän huomiota jo aikaisessa vaiheessa elämäänsä, vaikkei FIREttäjäksi ryhtyisikään.

Opiskelu ja alanvalinta

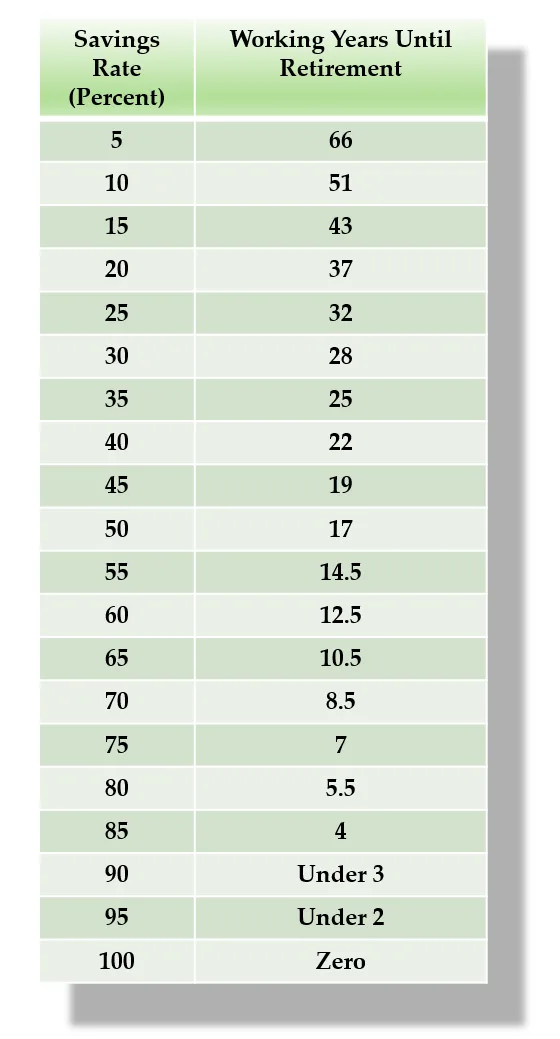

FIRE-blogeissa kerrotaan usein, kuinka eläköitymisvuotesi määräytyy ainoastaan säästöprosenttisi perusteella, eikä palkkatasollasi ole väliä. Säästöprosentti siis tarkoittaa sitä osuutta nettotuloistasi, joka jää jäljelle kulujesi jälkeen.

Jos tienaat miltsin mutta myös kulutat miltsin, joudut työskentelemään lopun ikääsi. Jos taas pystyt elämään 50%:lla tuloistasi, ja pystyt ylläpitämään tällaista elämäntyyliä lopun ikääsi, saat tietyin oletuksin riittävän eläköitymiskassan kasaan n. 17 vuoden työuran jälkeen. Tämä tarkoittaa, että jos heräät FIREen vaikka 23 vuotiaana ja alat sijoittaa puolet palkastasi, voit eläköityä nelikymppisenä.

Tämän ajatuksen teki tunnetuksi Mr. Money Mustache blogikirjoituksessaan The Shockingly Simple Math Behind Early Retirement.

Ajatus, että eläke riippuu vain säästöprosentista on teknisesti ihan oikea, mutta siinä helposti unohtuu, että säästöprosentti ja palkkataso usein korreloi. Pienistä tuloista on hirvittävän paljon hankalampi säästää, kuin korkeista tuloista.

FIREttäminen ole persaukisten hommaa. Useimmissa FIRE-blogeissa firettäjä elää melko säästäväisesti ja tienaa paljon. Omavaraisuushaaste ja Taloudellinen ajattelija elävät hyvää elämää yli 70% säästöasteella, jolla eläkkeelle pääsisi jo kymmenessä vuodessa. Vaikka heidän kulutuksensa on toki matalalla tasolla, tuon äärimmäisen korkean säästöasteen mahdollistaa se, että heidän tulonsa ovat tukevasti ylimmässä tulodesiilissä. Myös meidän perheen 50% säästöaste siitä, että perheessämme on 2 hyvätuloista ja elämme kuin normaalituloinen.

Helpoin tapa nostaa säästöastetta olisi elää kohtuudella ja tienata paljon. Tienesteihinsä taas voi vaikuttaa helpoiten valitsemalla opiskelupaikkansa oikein. Oman lapseni kohdalla toivon, että hän huomioisi alavalinnassa myös sen tienaus- ja työllistymisnäkymät. Ei siis pelkästään raha-aspekstit, vaan myös. Kenenkään lastentarhanopettajaksi pyrkivän ei pitäisi yllättyä alan pienestä palkkatasosta, tai elää toivossa että alasta tulisi edes kohtuullisesti palkattu.

Opiskelupaikkaa valittaessa odotusarvomielessä tärkeintä on mennä yliopistoon ja hankkia sieltä tutkinto. Sairaanhoitajan on paljon vaikeampi säästää puolet palkastaan kuin lääkärin. Ei pidä uskoa tarinoita koulutuksen murroksesta tai sankaritarinoita zuckerbergeista ja muista koulupudokkaista, jotka muuttivat maailmaa. He eivät pudottautuneet pois Haaga-Heliasta vaan Harvardista. Suurin osa start upien johtajistakin on tehnyt ylemmän yliopistotutkinnon.

Ei pidä myöskään uskoa tarinoita amistutkintojen auvosta. Yleensä amis-alojen palkka on paljon pienempi, ja vaikkei olisikaan, tutkinnon jälkeen on sen yhden taidon varassa ja maailman muuttuessa jää helposti syrjään työelämästä. Toisin kuin monesti ajatellaan, amiksen työura on lyhyempi kuin maisterin, vaikka he pääsevät työelämään jopa sen 4 vuotta aiemmin. Amis ei pysy duunissa eläkeikään asti yhtä todennäköisesti, eikä kyse ole välttämättä sellaisesta hyvänlaatuisesta varhaisesta eläköitymisestä.

Muistan kuinka vaikeaa yläasteella ja lukiossa oli ymmärtää alavalinnan merkitystä. Vaikka palkkatilastoja olisikin saatavilla, lapsi on tottunut käsittelemään vain muutaman euron summia, eikä sitä ollut minkäänlaista käsitystä, miten elämä eroaisi vaikkapa 2000 euron tai 6000 euron palkoilla. Yritän panostaa tämän ymmärrysaukon paikkaamiseen lapseni rahakasvatuksessa, vaikken ihan tiedä vielä, miten sen kasvatuksen parhaiten hoitaisi. Varmaan ainakin ensimmäinen juttu on puhua rahasta kotona avoimesti.

Alavalinnan jälkeen kriittinen temppu on valita maa, jossa työskentelee.

Mene töihin ulkomaille

Monet suomalaiset FIRE-bloggaajat, esim. minä, ovat tehneet sen virheen, että asuvat Suomessa. Ulkomailla on melkein aina matalampi verotus, yleensä korkeammat palkat ja melkein aina myös halvempaa.

Suomi on maailmalta katsottuna sama kuin Ilomantsi Helsingistä: harvaanasuttua syrjäseutua. Täällä on hyvin vähän työmahdollisuuksia, joten ulkomailla löydät paremman nettopalkan lisäksi luultavimmin myös kiinnostavamman duunin, tai ainakin enemmän paikkoja joihin hakea.

Vaikka tietenkin haluaisin, että lapset pysyisivät lähelläni mahdollisimman pitkään, uskon että heidän elämänsä kannalta fiksuinta olisi lähteä muualle töihin.

Ehkä sitten lapsiperhevaiheessa Suomen pitkät perhevapaat, halpa päivähoito ja leppoisa työtahti tekevät paluumuutosta harkitsemisen arvoista, sillä niiden avulla selviää hyvin ruuhkavuosista.

Lapsiperhevaihetta ennen tehdään vielä ainakin yksi kriittinen valinta.

Valitse puolisosi tarkkaan

Paraskin sniiduilija saa taloutensa raiteilta, jos ihastuu väärään tyyppiin. Yhteneväinen elämäntyyli ja rahankäyttötavat vähentävät parisuhteen kitkaa varmasti noin muutenkin, mutta ainakin omalla kohdallani varallisuuden kartuttamista on auttanut huomattavasti se, että myös vaimoni on sniidu ja hyvätuloinen.

Rakkautta ei voi helposti ohjailla, mutta jos vuoden 2034 tinderissä tekoälyfiltteröinti mahdollistaisi ikuista kulutusjuhlaa viettävien yksilöiden karsimisen, suosittelisin tätä täysin sydämin. Ihan tavanomaisempikin kulutuskäyttäytyminen, esim. verkkoshoppailu, kauneudenhoito tai autokuumeilu hirvittävät minua kaikessa hulluudessaan, mutta olisi vaikea kuvitella, miten perheen rahatilanne pysyisi reilassa, jos puolisollani olisi taipumusta esimerkiksi käydä 10 000€ plastiikkakirurgiassa tai joutua pikavippikierteeseen huomaamattaan.

Yli varojensa elämistä on tietenkin hyvin hankala selvittää puolisoa valittaessa, sillä varojen määrä ei näy päälle päin. Vaarana on, että tuhlailevainen elämäntyyli on seurusteluvaiheessa olla paljon mielenkiintoisempaa kuin järkevä rahankäyttö. Vanhalla Toyotalla ajavat indeksisijoittajat eivät ole välttämättä deittimarkkinoilla kuumaa kamaa. Toisaalta jos lapseni on vanhalla Toyotalla ajava indeksisijoittaja, ehkä ne pahimmat tapaukset pysyvät luonnostaan loitolla.

Kulutustottumusten lisäksi toinen varallisuuden kertymistä avittava tekijä on, jos puoliso käy edes kohtuullisen hyväpalkkaisissa töissä. Suomessa ei ole perheverotusta, vaan marginaalivero määräytyy kunkin yksilön tulojen perusteella. Kun tämän yhdistää mataliin tuloeroihin, päädytään lopputulemaan jossa kahden kohtuupalkkaisen talous päihittää nettotuloissa lähes aina yhden kovapalkkaisen, joka elättää palkallaan kotivaimonsa.

Puolison tulevaa tulopotentiaalia on paljon helpompi arvioida kuin varallisuutta. Se sama koulutusala ohjaa oikeaan suuntaan.

Tietenkin tärkeintä puolison valinnassa on ottaa sellainen, jonka kanssa jaksaa elää. Kaiken sen muun murheen lisäksi, jota huono parisuhde aiheuttaa, avioero voi tulla hyvin kalliiksi. Ehkä isoin hyöty puolisostani on, että hän on toiminut tukena ja sparrailukaverina elämänvalintoja tehtäessä. Toivoisin että lapsilleni löytyisi vastaavaa kumppani.

Tässä ainakin muutama rahavinkki, joita toivoisin lapseni noudattavan. Elämää ei kannata suunnitella taloudelliset aspektit etusijalla, mutta toisaalta elämänvalintoja ei kannata tehdä myöskään ilman rahapuolen huomioimista. Rahattomana kaikki on vaikeampaa.

Vastaa