Vuosi sitten odotimme toista lastamme, ja ajattelin että olisi kiva selvittää, miten uusi tulokas vaikuttaa perheemme raha-asioihin. Aloin pitää kirjaa tuloistamme, menoistamme ja varallisuuteni kehityksestä.

Alunperin kiinnostukseni kohdistui lähinnä kulutuspuoleen, ja varallisuusseuranta tuli mukaan vähän niin kuin siinä sivussa. Nyt olen tajunnut, että varallisuusseuranta onkin itseasiassa ollut tämän tempauksen hyödyllisin juttu.

Indeksisijoittajan matka vaurauteen on melko varma, mutta samalla myös erittäin hidas. Mitä isommaksi salkku kasvaa, sitä harvemmassa virstanpylväitä on: kun salkun koko on satoja tuhansia, kymppitonnin vaihdokset eivät enää tunnu paljon miltään, ja niitä seuraavia satkuja saa odotella vuosikaudet. Eteneminen tuntuu hitaalta.

Myös sosiaalinen media on omiaan tekemään indeksisijoittajan elämän tuskaiseksi. Indeksisijoittajan salkku hakkaa tutkimusten mukaan melkein kaikki ammattimaisetkin salkunhoitajat, kun aikajänne on vuosikymmeniä. Samaan aikaan on lähes varmaa, että fintwitterissä on minä tahansa yksittäisenä vuotena iso joukko osakepoimijoita, joilla vuosituotto on sinua parempi – satunnaisprosessit nyt vain toimivat niin. Ison vuosituoton saa vain keskitetyllä salkulla, mutta onnella on taipumus tasoittua ajan myötä, ja ne hetkittäiset suuret YTD-tuotot vaihtuvat seuraavien vuosien isoihin miinuksiin.

Virstanpylväiden vähyyden ja somen vertailun lisäksi tällaisen nuukan fire-intoilijan varallisuuskehityksen verkkaisuus johtuu siitä, ettei kasvava salkku oikein näy arjessa. Kun en tuhlaa turhaan huttuun vaan ostan osakkeita ja unohdan ne, varallisuuskehitys tapahtuu täysin huomaamattomana taustaprosessina. Tämä huomaamaton taustaprosessi on touhun ominaisuus, ei bugi, mutta se on samalla myös aika innoton prosessi. Tylsän prosessin parissa on vaikea pitäytyä.

Indeksisijoittajan innottoman arjen keskellä tämä varallisuusseuranta on auttanut minua tajuamaan, että kyllä tässä jonnekin ollaan menossa. Katsotaanpa miten varallisuuteni on kehittynyt viimeisen vuoden aikana.

Käteiskassa (-8 000 €)

Lokakuussa 2023 maailma oli ihan hirveän synkkä, ainakin jos olit osakesijoittaja. Osakkeet olivat taas kerran kuolleita ja ostonapin painaminen tuntui kauhealta. Samaan aikaan asuntolainojen korot huitelivat neljän prosentin yläpuolella. Houkutti hirveästi lyhentää lainoja ja vetäytyä jopa markkinalta, ja kirjoitinkin tästä artikkelin noihin aikoihin.

Onnekseni osasin niellä pahan oloni, enkä laittanut rahojani asuntolainan lyhennyksiin. Viime syksyn aikana kevensin käteiskassaani ja puskin rahat osakemarkkinoille.

Käteisen määräni on laskenut vuoden aikana 8000€:lla, 20 000€:sta 12 000€:een. Nämä summat edustavat aina kuun lopun tilannetta, mikä antaa vähän turhan ruusuisen kuvan, kun palkka on juuri tullut tililleni. Heti kuukauden alussa tästä summasta katoaa aina n. puolet asuntolainan ja sijoitusasuntolainan lyhennyksiin, vastikkeisiin ja yhteiselle taloustilillemme ruokaostoksia varten.

Sijoitusasunto (-6 000 €)

Asuntosijoittaminen on ollut oikein antoisaa touhua: Olen lyhennellyt sijoitusasuntoni lainaa noin kahdella tonnilla, mutta samaan aikaan asuntomarkkina on jatkanut hidasta kuolemaansa, ja asuntoni hinta on tippunut sellaiset 8000€. Tämä siis, jos oletan asuntoni hinnan heiluvan Helsingin markkinaindeksin mukana.

Säännöllisestä lyhentämisestä olen näin saanut kiitokseksi sellaisen -6 000€:n miinuksen varallisuuteeni. Tiedän, tiedän. Nämä ovat vain excel-rahaa, mutta mielestäni olisi epärehellistä olla oikaisematta summia taulukossani.

Tämä sijoitusasunto on noin muuten ollut vähän sellaisessa lapsipuolen asemassa omassa portfoliossani. En erityisemmin pidä siitä, mutta se pyörii omillaan kassavirtaneutraalisti ainakin silloin, kun vuokralainen ei kaipaa asuntoon mitään erityistä ehostusta, joten välillä unohdan koko kämpän olemassaolon.

Osakesalkku (+50 000 €)

Osakesalkkuni kehitys on ollut mukavinta seurattavaa: salkku on kasvanut vuoden 2023 lokakuun 200 000€:sta aina nykyiseen 250 000€:oon. Vaikka sanoinkin äsken, että vain satatonniset merkkaavat, täytyy myöntää, että tämä 50-tuhantinen rajapyykkikin on tuntunut hyvältä. Onhan varttimiltsi nyt ihan oikea rahasumma!

Niin kuin yllä kerroin, osakesalkkuni kasvusta 8000€ tuli käteiskassan purkamisesta. Sen ohella olen saanut kasaan kuukausisäästöillä n. 12 000€ ekstraa. Olen ihan tyytyväinen tähän säästösummaan kun huomioin, että kulumme ovat olleet raskauden ja vauvan takia korkeammat ja toisaalta tulomme vanhenmpainvapaan takia matalammat kuin normaalisti.

Vaikka twitterin Pekan kuukausikäyräketjussa olen aina jonon peräpäässä, on tuottojakin tullut ihan kivasti. Oman toimeliaisuuteni lisäksi salkkuun on tullut arvonnousua 30 000€ ihan vain kiitoksena siitä, että olen jaksanut ottaa markkinan turbulenssin vastaan.

Kuukausisäästön ja arvonnousun suhdeluku alkaa näyttää kivalta. Vaikka aika hyvän summan kuukausisäästänkin, kuukausisäästöt ovat kohta enää kolmasosa markkinan tuomasta hyvästä. Toisaalta, kyllähän ne kuukausisäästöt aika ison siivun kokonaisvarallisuuden kasvusta toivat, etten missään nimessä aio touhua lopettaa.

Vaikka 30 000 € on aika tuntuva summa noin niin kuin absoluuttisesti mitattuna, ja tuollainen 15% nousu historiallisessa tarkastelussa selvästi keskimääräistä kovempi, olisi paljon enemmänkin ollut tarjolla. Nasdaq ja S&P 500 ovat nousseet viime lokakuun jälkeen n. 35% ja DAX 26%. Mihin olen tärvännyt tuottoni? Vuosi sitten lokakuussa melkein 30% salkustani oli OST:llä, eivätkä osakevalintani menneet nappiin. Viime kesänä tein sen mitä olisi pitänyt tehdä jo vuosi sitten, eli kevensin OST:täni merkittävästi ja sijoitin rahat maailmanindeksiin. Tässä yhteydessä salkusta hävisi muutaman tonnin edestä verovelkoja.

Jatkossa pitäydyn vahvemmin indekseissä.

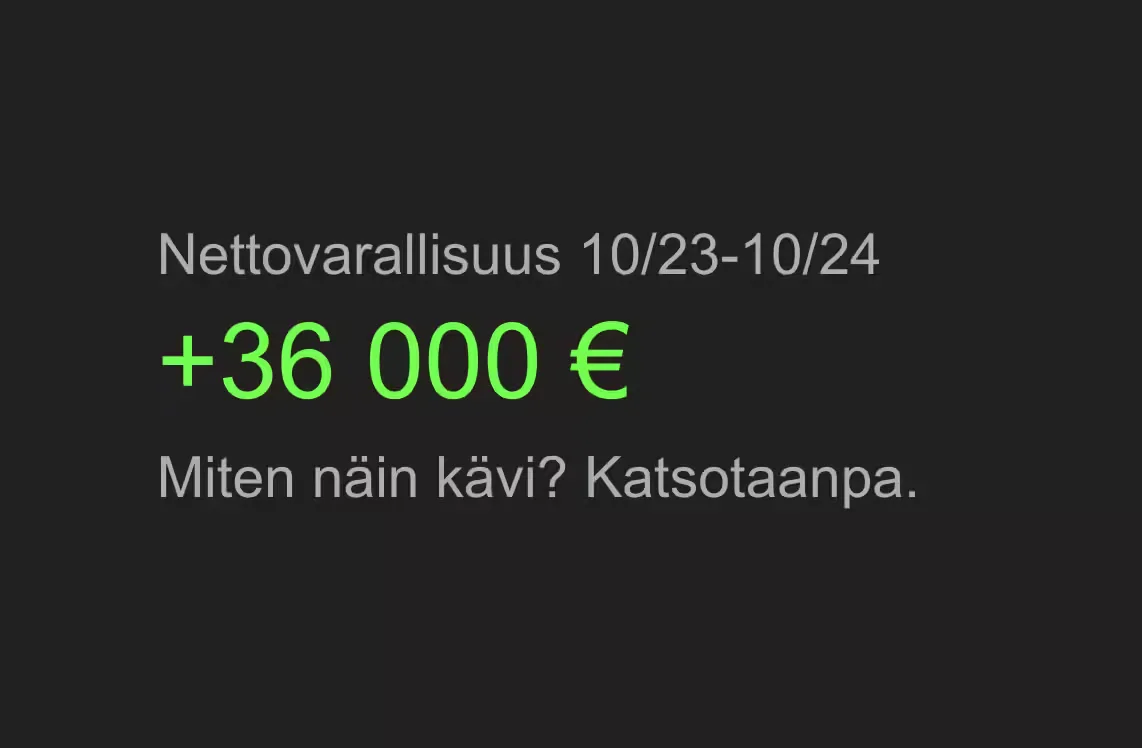

Yhteenveto: Varallisuuskehitys +36 000€

Viimeisen vuoden aikana, lokakuusta lokakuuhun, nettovarallisuuteni on kasvanut 36000 €.

- Käteiskassa -8 000€

- Sijoitusasunto -6 000€

- Osakesalkku + 50 000€

Mukavaa huomata, että vaikkei tässä mitään megatuottoja ole saatu vaikka sellaisiakin olisi ollut tarjolla, varallisuus on kasvanut omaa hitaan rauhallista tahtiaan ja kokonaissumma on ihan merkittävä. Tämä 36000 € esim. kattaisi minun kontribuutioni meidän perheen talouteen yli vuodeksi. Vuoden säästämisellä ja sijoittamisella tienasin yli vuoden vapaata.

Jaksaa taas puksutella harmaassa arjessa.

Mitä odotan seuraavalta vuodelta?

Tulevaisuus on aina utuinen, mutta tuntuu että ihmisten yleisfiilis on tällä hetkellä paljon positiivisempi kuin viime vuonna tähän aikaan. Ohjauskorkojen pitäisi laskea Euroopassakin, mikä taas toivottavasti elvyttäisi taloutta ja saisi minun eurooppahajautukseni näyttämään järjelliseltä. Samalla sijoitusasuntoni excel-arvon pitäisi nousta, kun asuntomarkkina vähän virkoaa korkojen laskun myötä. Tämä antaisi luvan odottaa ihan positivista tulevaakin vuotta.

Muiden positiivinen fiilis saa minussa aina aikaan sellaisen tunteen, että kohta romahtaa. Osakehuuma tuntuu taas melko vahvalta ja osakkeet ovat huipuissaan jopa Euroopassa, jonka talous on ihan rapakunnossa. Se tarkoittaa, että odotukset ovat tapissa, eli yllätykset alaspäin ovat ehkä todennäköisempiä. Eikä tuo sodan laajeneminenkaan Ukrainassa ja Lähi-idässä, tai Kiinan ja Taiwanin välilläkään tunnu yhtään mahdottomalta.

Kuka tietää. En ainakaan minä, joten pysytään nyt vain markkinalla.

Kuukausisäästöt pistän nyt kuitenkin tauolle ja varaudun tulevaan isyysvapaaseeni, joka toivottavasti alkaa joskus ensi kesän paikkeilla. Tämä olkoon tapani ajoittaa markkinaa, ja ottaa vähän karhuisempaa näkemystä.

Vastaa