En yleensä seuraa kulujani kovin tarkasti, mutta ajattelin pitää nyt parin kuukauden seurantajakson, jotta saan jonkinlaisen kuvan siitä, mitä eläminen maksaa yhden lapsen kanssa. Kohta kun toisen lapsen on määrä tulla, on kiinnostavaa nähdä miten kulujen käy.

Joulukuussa ei säästäväisyydestä ollut tietoakaan, mutta markkina huolehti varallisuuden kehityksestä.

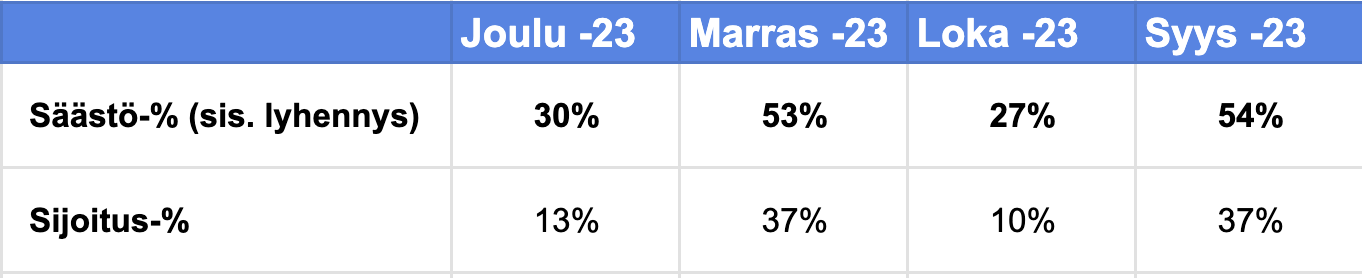

Kulutus – Säästöaste romahti taas

Joulukuu oli taas kaukana firetyksestä ja säästäväisyydestä. Henkisenä tavoitteenani on pitää säästöaste 50% paremmalla puolella, ja siihen nähden joulukuu meni penkin alle.

Kulut nousivat merkittävästi, ja vain osittain syy oli laskennallinen – vuosittaiset vakuutusmaksut jaksottuivat tähän kuukauteen, ja olivat vielä erittäin suuret, koska ostimme perheemme uudelle tulokkaalle lapsivakuutuksen. Kuluja nosti myös lääkäripalvelut, jotka liittyvät lastentauteihin ja raskauteen.

Raskauden lisäksi vauvatulokas aiheutti myös epäsuoria kuluja, sillä ostimme lastensängyn ja säilytysratkaisuja. Näistä osa kuluista osa jaksottuu vasta ensi vuodelle.

(Prosenttien taustalla olevat palkkatulot ovat konservatiivisia arvioita, sillä elämme tulojen suhteen täydessä kommunismissa puolisoni kanssa. Käytän laskelmissa palkkana meidän säännöllisesti tilille tulevien palkkatulojen keskiarvoa. Joskus sen päälle voi tulla pieniä bonareita ja lomarahoja, mutta nämä eivät ole mukana luvuissa.)

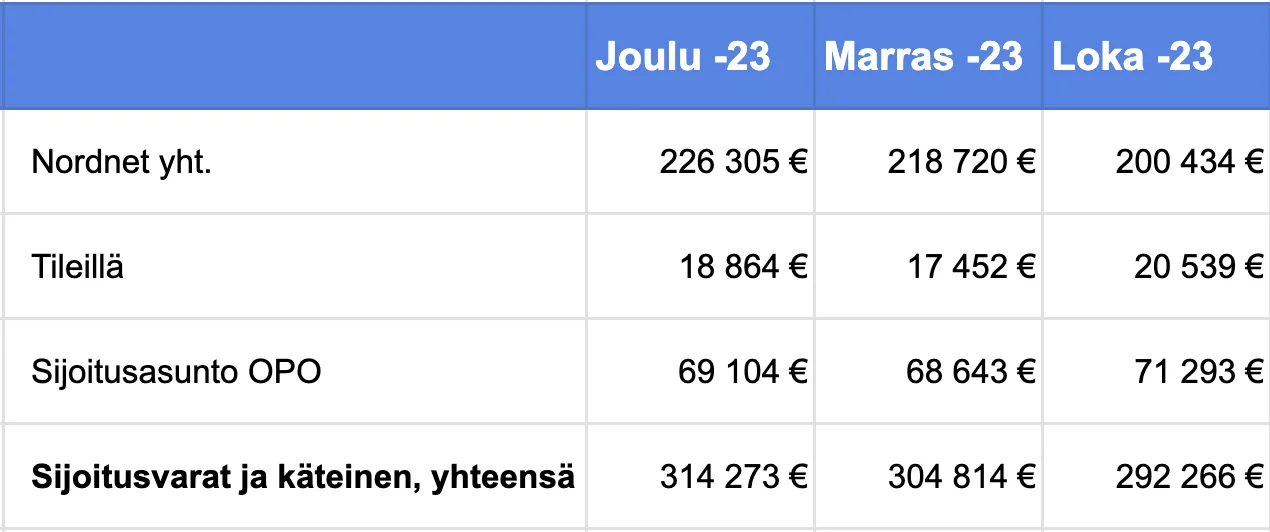

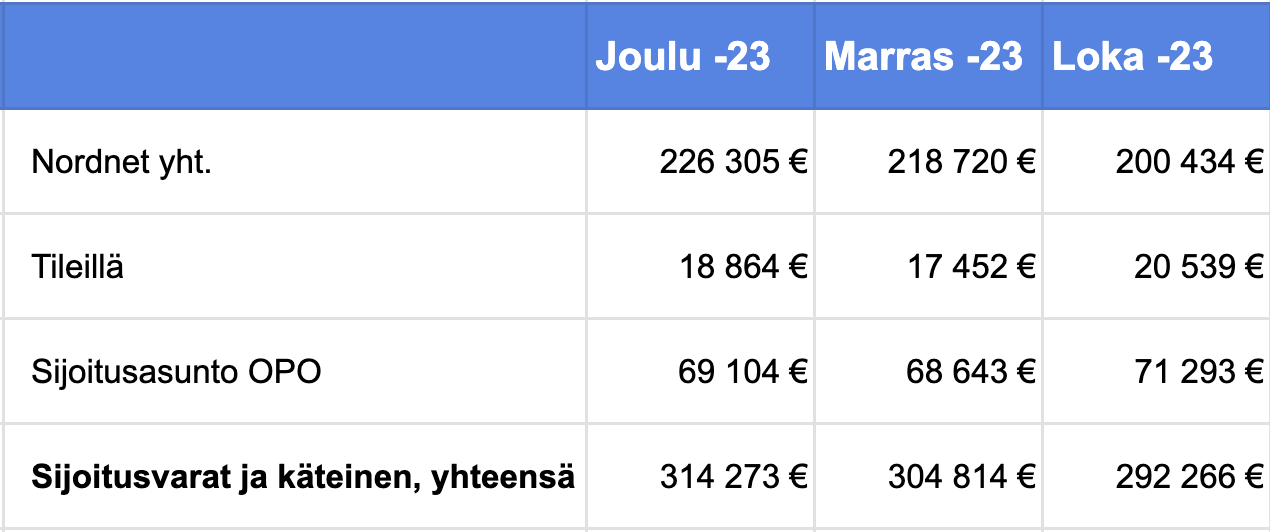

Varallisuus ja sijoitukset – Turpiin tuli täälläkin

Viime kuun katsauksessa kerroin kuinka minulla on karhuinen kutina, ja niin kuin ennustukseni yleensä, myös tämä meni ihan pieleen. Joulukuussa salkku jatkoi nousuaan marraskuun tapaan. Kirjoitan ennusteeni ylös, jotta muistan että en osaa ennustaa, ja oppisin pois markkinan ajoittamisesta.

Kaikkien rahojen pitäminen markkinalla rauhoittaa ihmistä hyvin. Tililläni on ainoastaan auto- ja huonekaluostoksiin tarvittavat rahat ja hieman tukevampi puskuri huomioimaan sen, että vaimoni jää kohta vanhempainvapaalle, ja tulomme tippuvat. Kun kuukauden aikana tuli mieleeni, että ostanpa tuota hypeosaketta, kynnys ostamiseen on suurempi, sillä se edellyttäisi jonkin toisen osakkeen myymistä. Tämä korkeampi kynnys on vain ja ainoastaan hyvä asia – en usko että tekisin mitään fiksuja liikkeitä hetken mielijohteesta.

Taulukon tilillä olevat varat sisältävät niin normaalilla pankkitilillä olevat varat kuin korkeakorkoisella tilillä olevat. Ylimääräisten lainalyhennysten sijaan tämä on mielestäni kannattavampi liike. Kuun ensimmäisenä päivänä, jolloin nämä luvut otan ulos, pankkitilin saldo näyttää epätodellisen suurta lukua, sillä tililtä menee kaikki meidän kiinteät menot.

Perhe-elämä

Joulukuu toimi muistutuksena siitä, miten helpoksi lapsiperheelämämme on muuttunut. Kävimme koko porukalla läpi vatsataudin, ja heti perään flunssan. Tauti oli pahin tähänastisista lastentaudeista, ja lisäkuormitus juuri kun töissä on vuoden kiireisin aika laittoi jaksamisen aivan äärirajoilleen. Samalla joulusuunnitelmamme menivät roskikseen, kun jouduimme pitämään etäisyyttä läheisiimme.

Kuormituksen keskellä huumori oli vähissä, mutta tajusimme puolisoni kanssa, miten helpolla olemme päässeet tänä syksynä. Viime syksynä vastaavia rokkoja, kuumeita ja flunssia oli liioittelematta lähes joka viikko. Tänä syksynä olemme selvinneet muutamalla hassulla lepopäivällä. Tästä vuoden loppuhuipennuksesta huolimatta elämä on ollut helppoa, ja siitä pitää olla iloinen.

Taaperomme on uhmaiän kynnyksellä, ja homma on ajoittain aika hirveää perseilyä. Uhmailun ulkopuolella hän on erittäin hyvää seuraa – skarppi ja päättäväinen touhuaja. Hän on oppinut neuvottelemaan saadakseen haluamiaan juttuja: ”Otetaan ensin yksi banaanileipä, ja sitten vasta puuroa.”

Leikkeihin on tullut mukaan majanrakennusta olohuoneen nurkkaan, ja kaikki paloautoihin liittyvä, ihan jo pelkkä punainen värikin, on äärimmäisen kiinnostavaa. Autokaupassa hän ilmoitti jokaisen punaisen auton kohdalla, että tämän me voisimme ostaa.

Mitä tammikuussa?

Tulen avaamaan tammikuun ostamalla auton, sillä nykyinen japanilainen kauppakassini ei enää millään majoita nelihenkistä perhettä. Kuukauden teema tulee olemaan vauvan tuloon valmistautuminen, ja arvaan että siihen tulee liittymään muitakin kuluja. Vaimoni jää pois töistä, mutta perheemme tuloihin se ei vielä vaikuta muutamaan kuukauteen. Tästä huolimatta alan kerryttää taas vähän enemmän puskuria, jotta olemme hyvissä asemissa vanhempainvapaalle siirryttäessä. Käytännössä tämä tarkoittaa, että siirrän rahastoihin enää 600 euroa nykyisen 1250 € kuukausisäästön sijaan.

En tiedä laskeeko osakemarkkina vielä tammikuussa, mutta uskon että se tulee kyllä laskemaan ensimmäisen vuosipuoliskon aikana. Ennakoin kuitenkin, ettei uuden perhetilanteen myötä aivokapasiteettini tule riittämään asiaan reagoimiseen, joten annan romahdusten tulla ja mennä. En aio lopettaa ostelua tai myydä mitään – sen virheen olen tehnyt jo tarpeeksi monta kertaa.

Olisi kiva jos jaat tekstin somessasi, tai ainakin seuraat twitterissä. En rahasta blogillani, mutta uudet lukijat lämmittävät aina mieltä.

Vastaa