Pankit tarjoavat asiakkailleen kuukausisäästölaskureita, joiden avulla havainnollistetaan, miten korkoa korolle -ilmiö ja säännöllinen kuukausisäästäminen voivat tehdä kenestä tahansa varakkaan, kun säästämistä jatketaan tarpeeksi pitkäjänteisesti. Laskureissa oletetaan, että sijoitukset kasvavat tasaisella vuosituotolla, mutta todellisuudessa tasaista tuotto ei ole markkinoilla tarjolla. Miten käy, jos tasaisen tuoton sijaan käytetäänkin oikeita vuosituottoja?

Kuukausisäästölaskurien pääviesti on, että sijoituksesi kasvaa, kun vain maltat kuukausisäästää vuodesta toiseen. Tässä viestissä ei ole sinänsä mitään vikaa. Toisaalta, niin kuin kaikki Helsingin pörssissä rahojaan viime vuosina makuuttaneet tietävät, pörssin tuotto ei ole aina tasaista.

Yllättävät vaihtelut tuotoissa voivat horjuttaa etenkin aloittelevan sijoittajan uskoa, kun salkun arvo ei kasvakaan laskurin lupaamaa tahtia. Uskon puute voi johtaa katastrofalisiin toimiin, kuten pörssistä vetäytymiseen juuri pahimpaan mahdolliseen aikaan, eli pohjalla. Kun pörssin kehitys on satunnaista, on luonnollista, että myös säästämisen lopputulema on ainakin jonkin verran sattumanvarainen.

Nyt, kun laskumarkkina on päällä, halusin lähteä selvittämään, miltä kuukausisäästäjän salkun kehitys olisi todellisuudessa näyttänyt, jos kuukausilaskurin tasaisen tuoton sijaan käytettäisiin todellisia vuosituottoja.

Simuloinnin kulku

Edellisessä postauksessani kerroin, että olin pitkän etsimisen jälkeen saanut raavittua kasaan OMXHGI-indeksin tuottohistorian vuodesta 1991 alkaen. Halusin käyttää tätä aikasarjaa Helsingin pörssin kuukausisäästäjän todellisen salkkukehityksen simuloimiseen.

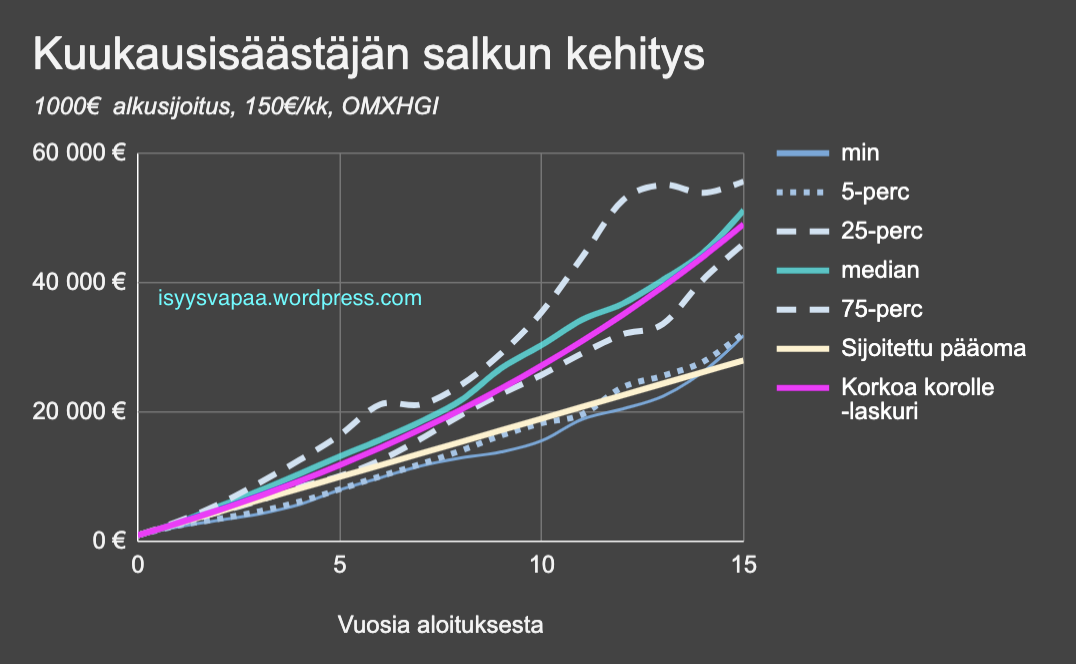

Simuloinnin tavoitteena oli selvittää, miten suurta vaihtelua kuukausisäästäjän salkun tuottoon voi tulla, kun käytetään oikeita vuosittaisia tuottoja eikä tasaista tuottoa.

Nordnetin kk-säästölaskurin mukaan OMXHGI-indeksin tuotto on ollut vuosien 2002-2018 välillä 7,27 % vuodessa. Päätin ottaa tästä benchmark-lukeman aineistolleni.

Kun yleisin Nordnetin kk-säästösumma on alle 150€, päätin käyttää simuloinnissani tuota summaa kuukausisäästön suuruutena. Oletan samalla, että sijoittajalla on varaa laittaa 1000 €:n alkusijoitus rahastoon kuukausisäästön alkaessa. Rahasto sijoittaa pelkästään Helsingin pörssin tuottoindeksiin, OMXHGI:hin, joka uudelleen sijoittaa osingot, eli salkun kehityksessä huomioidaan sekä arvonnousu että osinkovirta.

Tässä lyhyesti simuloinnin vaiheet:

- Alussa sijoittaja laittaa salkkuun 1000€ alkupääoman.

- Kunkin vuoden lopussa sijoittaja lisää salkkuun 1800 euroa, mikä vastaa 150€/kk sijoitusta. Kuukausittaiset säästöt lisättiin vain kerran vuodessa, jotta simulointi olisi helpompi toteuttaa. Jos säästöt lisättäisiin kuukausittain, salkun loppusumma olisi hieman suurempi.

- Tätä jatketaan usean vuoden ajan – tarkastelen 5, 10 ja 15 v. etappeja.

Toistan simuloinnin kaikille aloitusvuosille 1991-2013: siirrän aloitusvuotta aina eteenpäin vuosi kerrallaan niin, että saan selville oikeaa dataa käyttäen, miten salkun arvo olisi kehittynyt eri ajanjaksoilla.

Alla olevassa taulukossa on simulaation tuotto eri sijoitusajoilla.

Tonnin alkusijoituksella ja 150 € kuukausisäästöllä sijoitettu oma pääoma on 10 vuodessa 19 000 €. Näillä asetuksilla Nordnetin korkoa korolle -laskurin mukaan säästäjällä pitäisi olla kasassa tässä ajassa reilu 27 000 euroa, eli sijoittamisesta olisi kertynyt hyvää yli 8 000 euroa ja 40 % tuottoa alkupääomaa vastaan.

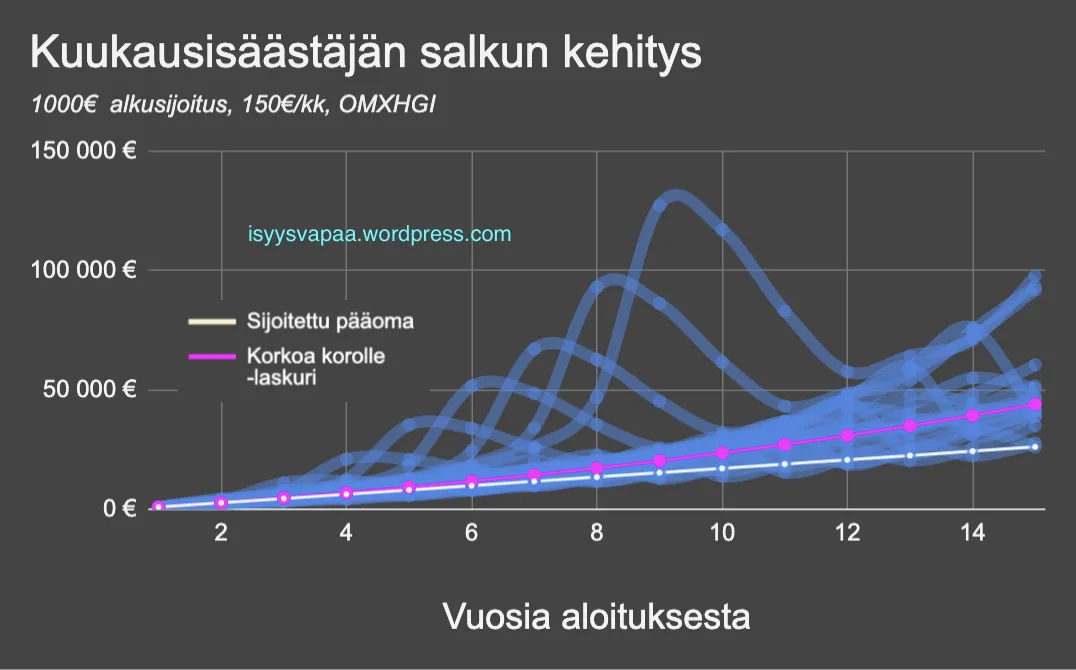

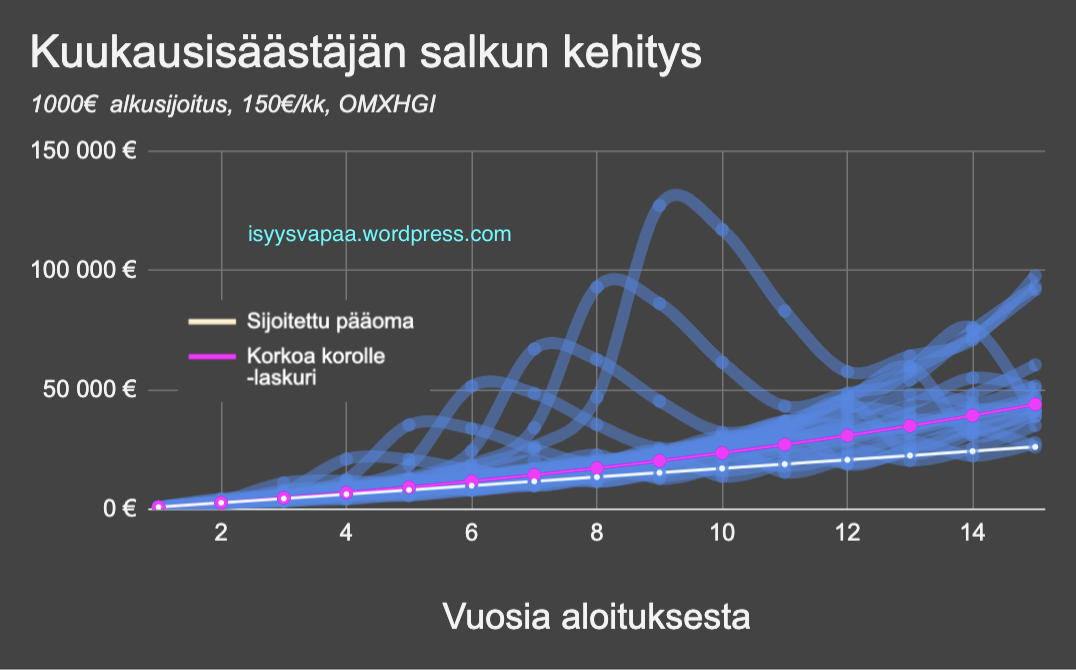

Yllä oleva taulukko havainnollistaa hyvin sijoituksiin liittyvää epävarmuutta. Keskimäärin salkku on tuottanut aikalailla sen, mitä korkoa korolle -laskuri antoi olettaa, ja hieman paremminkin.

Toisaalta, vaikka olisit sijoittanut rahasi oppikirjan mukaan, saatat olla tappiolla vielä vuosienkin jälkeen. Yli viidessä prosentissa tapauksia, tarkemmin hieman yli 7% tapauksia vielä 10 vuoden kk-sijoittamisen jälkeenkin salkun koko pienempi kuin siihen sijoitettu oma pääoma. Edes 10 vuoden sijoitusaika vielä ole riittävän pitkä tasaamaan tuottovaihteluja, ja heilunnalla todella on väliä lopputuloksen kannalta.

Toisaalta optimisti näkee taulukosta, että yli puolet ajasta sijoituksen lopputulema ylittää korkoa korolle -laskurin antamat odotukset. Yii 10% ajasta salkun kehitys on ollut jopa kaksinkertainen laskurin ennusteisiin verrattuna. 15 vuoden jälkeen kaikissa tilanteissa olet voitolla siihen nähden, että rahat olisivat vain maanneet tilillä, ja kolme kertaa neljästä olisit saanut ainakin 60 % tuottoa sijoituksellesi.

Oli miten oli, jopa kaikkien taiteen sääntöjen mukaan sijoittavan kuukausisäästäjänkin kannattaa varautua suureen heittelyyn matkan varrella. Alla vielä kuvaaja joka havainnollistaa heiluntaa – kaikki simulaation polut piirrettynä.

Päätelmät

Simuloinnin perusteella voidaan todeta, että kuukausisäästäjän salkun tuotto voi vaihdella huomattavasti, kun käytetään oikeita vuosittaisia tuottoja tasaisen vuosituoton sijaan. Näin voi käydä vaikka sijoitushorisontti olisi kaukana.

Salkun loppusumma voi olla jopa kaksi kertaa suurempi kuin mitä pankin kuukausilaskuri antaa ymmärtää, mutta se voi olla myös negatiivinen vaikka sijoitusaika olisi kymmenenkin vuotta.

Pörssikurssit ovat epävakaita, joten sijoituskohteen tuottoa ei voi ennustaa varmuudella. Pörssisijoittamisesta maksetaan tuottoa sen takia, että se tuntuu välillä epämukavalta, eikä tätä epämukavuutta voi poistaa kokonaan millään. Pitkällä aikavälillä on kuitenkin todennäköistä, että kuukausisäästäminen tuottaa hyvän tuoton.

Vastaa